Uma sociedade adquiriu em 2.1.2010 um veículo para ser utilizado na sua atividade operacional por R$70.000,00. Na data da aquisição, a empresa apresentou estudo no qual demonstrou que a vida útil do veiculo é de 10 anos e que o valor justo líquido de despesa de venda no momento de sua desativação, trazida a valor presente, será de R$10.000,00.

Em 31.12.2010, a empresa aplicou NBC TG 01 – Redução ao Valor Recuperável de Ativos e apresentou estudo onde o valor recuperável deste bem é de R$55.000,00.

O valor do Imobilizado, líquido da depreciação acumulada, em 31.12.2010, é de:

Quanto ao reconhecimento das receitas de serviços, assinale a opção CORRETA.

Uma sociedade, cujo exercício social coincide com o ano-calendário, pagou, em 30.4.2009, o prêmio correspondente a uma apólice de seguro contra incêndio de suas instalações com cobertura para o período de 1º.5.2009 a 30.4.2010. O valor pago de R$30.000,00 foi indevidamente registrado como despesa operacional do exercício de 2009. Observando o Princípio Contábil da Competência, o lançamento de ajuste, feito em 31.12.2009 provocou, no resultado do exercício de 2009:

No primeiro semestre de 2011, uma determinada indústria tem os seguintes custos indiretos em seu departamento de colocação de tampas em garrafas.

Mão de Obra Indireta R$11.200,00

Lubrificantes R$2.450,00

Energia Elétrica R$3.325,00

Depreciação R$1.750,00

Custos Indiretos Diversos R$4.200,00

Neste primeiro semestre, foram produzidas 24.500 dúzias de garrafas de 0,5 litro, 28.000 dúzias de garrafas de 1,0 litro e 17.500 dúzias de garrafas de 1,5 litro.

Com base na quantidade produzida, assinale a opção que apresenta o rateio dos custos indiretos das garrafas.

A respeito de possíveis comportamentos do profissional da Contabilidade no exercício de suas funções, julgue os itens abaixo e, em seguida, assinale a opção CORRETA. I. O contabilista pode auferir qualquer provento em função do exercício profissional que não decorra exclusivamente de sua prática lícita. II. O contabilista pode auxiliar a fiscalização do exercício profissional. III. O contabilista pode assinar documentos ou peças contábeis elaboradas por outrem, alheio à sua orientação, supervisão e fiscalização. IV. O contabilista pode inteirar-se de todas as circunstâncias, antes de emitir opinião sobre qualquer caso. Representam comportamentos vedados ao profissional da Contabilidade no desempenho de suas funções pelo Código de Ética Profissional do Contador as situações descritas apenas nos itens:

De acordo com o conceito de tributo estabelecido no Código Tributário Nacional, o tributo:

Uma empresa possui um título de valor de face de R$100.000,00 que vence no dia 30 de setembro. Considere o mês comercial de 30 dias. O desconto comercial simples no dia 10 do mesmo mês, a uma taxa de desconto de 6% ao mês, é de:

Uma sociedade empresária, no encerramento do exercício de 2010, obteve as seguintes informações:

Adiantamento a Fornecedores R$1.000,00

Adiantamento de Clientes R$2.000,00

Ativo Imobilizado R$20.000,00

Capital Social R$29.000,00

Contas a Pagar R$40.000,00

Depreciação Acumulada R$2.000,00

Despesas Antecipadas R$1.000,00

Disponibilidades R$1.000,00

Duplicatas a Receber R$30.000,00

Estoques R$20.000,00

Realizável a Longo Prazo R$2.000,00

Reserva Legal R$2.000,00

O valor total do Ativo no Balanço Patrimonial é de:

Uma mercadoria é vendida por R$1.200,00 em 31.12.2010, com pagamento acertado para 31.12.2012. A taxa de juros vigente no mercado é de 4,5% a.a. O registro de receita correspondente a esta transação nos anos de 2010, 2011 e 2012, será de, respectivamente:

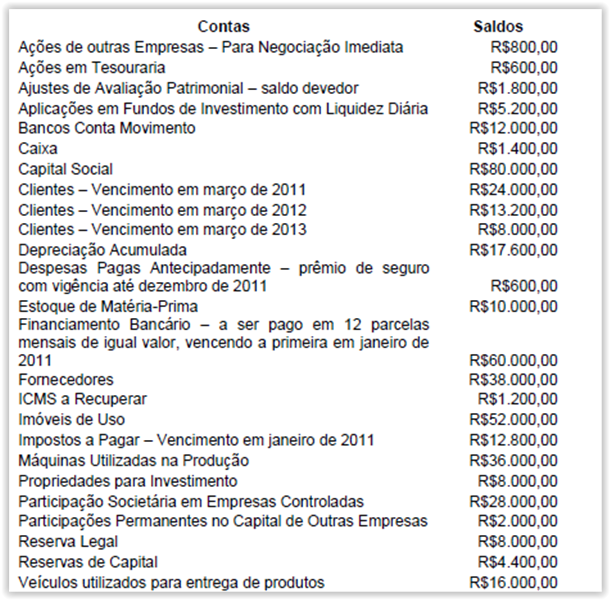

Uma entidade apresentou, em 31.12.2010, os seguintes saldos de contas:

No Balanço Patrimonial, o saldo do Ativo Circulante é igual a:

Abaixo estão apresentados gastos de uma determinada empresa

Comissões de vendas R$80.000,00

Salários do pessoal de produção R$120.000,00

Matéria-prima consumida R$350.000,00

Salários do pessoal administrativo R$90.000,00

Depreciação das maquinas usadas na produção R$60.000,00

Seguros das maquinas usadas na produção R$10.000,00

Despesas financeiras R$50.000,00

Honorários da diretoria financeira R$40.000,00

Materiais diversos utilizados na produção R$15.000,00

Energia elétrica utilizada na produção R$85.000,00

Manutenção das maquinas usadas na produção R$70.000,00

Despesas de entregas de produtos R$45.000,00

Gastos com correios, telefone da área de vendas R$5.000,00

Material de consumo de escritório R$5.000,00

Os Custos de Produção somam:

Com base nas Normas Brasileiras de Contabilidade, em relação à mensuração de estoques, assinale a opção CORRETA.

A NBC TG 01 – Redução ao Valor Recuperável de Ativos se aplica a todos os ativos a seguir, EXCETO a:

De acordo com o Decreto-Lei n.o 9.295/46 e a Lei n.o 12.249/10, são considerados trabalhos técnicos a serem exercidos tanto pelo contador quanto pelo técnico de contabilidade:

Um usuário deixou de pagar a fatura de seu cartão de crédito no valor de R$5.650,00. Após 6 meses, em processo de cobrança, a administradora do cartão procurou seu cliente, informando-o que a dívida acumulada, até aquela data, era de R$8.622,77.

A taxa a juros compostos aplicada pela administradora foi de: