De acordo com a Lei Municipal nº 11.111/01, que dispõe sobre o Imposto Sobre a Propriedade Predial e Territorial Urbana – IPTU e dá outras Providências, sobre a base de cálculo do imposto serão aplicadas alíquotas diferentes de acordo com o uso do imóvel e/ou progressivas em razão de seu valor venal. Para os imóveis de uso predominantemente residencial e enquadrados na faixa de valor venal de 0,0000 a 30.000,0000 UFIC (Unidades Fiscais de Campinas), será aplicada a alíquota de

De acordo com a Lei Municipal nº 12.391/05, que dispõe sobre o Imposto sobre a Transmissão Inter Vivos de Bens Imóveis e de Direitos Reais a eles relativos – ITBI, este imposto não incide sobre

Os dois outros produtos do Comitê de Pronunciamentos Contábeis (CPC), além dos Pronunciamentos Técnicos, são

Em relação às normas gerais de Auditoria, assinale a alternativa incorreta.

Em relação às normas gerais e suplementares de licitação e contratos, as obras e serviços poderão ser executados nas seguintes formas: I – execução direta; II – execução indireta, sendo este último, nos seguintes regimes, exceto:

De acordo com a Lei Complementar de Responsabilidade Fiscal, CAPÍTULO IV – Da Despesa Pública, Subseção I, considera-se obrigatória de caráter continuado a despesa

Em relação à Demonstração do Resultado, marque V para Verdadeiro ou F para Falso e, em seguida,

assinale a alternativa que apresenta a sequência correta.

( ) A demonstração do resultado do exercício discrimina as despesas com as vendas, as despesas

financeiras, deduzidas das receitas, as despesas gerais e administrativas, e outras despesas

operacionais.

( ) A demonstração do resultado do exercício discrimina as participações de debêntures, empregados,

administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de

instituições ou fundos de assistência ou previdência de empregados, que não se caracterizem como

despesa.

( ) Na determinação do resultado do exercício, são computados as receitas e os rendimentos ganhos no

período, independentemente da sua realização em moeda.

( ) A demonstração do resultado do exercício discrimina o valor da riqueza gerada pela companhia, a

sua distribuição entre os elementos que contribuíram para a geração dessa riqueza, tais como

empregados, financiadores, acionistas, governo e outros, bem como a parcela da riqueza não

distribuída.

( ) Na determinação do resultado do exercício, são computados o saldo do início do período, os ajustes

de exercícios anteriores e a correção monetária do saldo inicial.

As despesas públicas são classificadas em duas categorias econômicas, sendo elas

“Demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécies provenientes do exercício anterior, e os que se transferem para o exercício seguinte. É apresentado como um quadro com duas seções: Ingressos (Receitas Orçamentárias e Recebimentos Extraorçamentários) e Dispêndios (Despesa Orçamentária e Pagamentos Extraorçamentários), que se equilibram com a inclusão do saldo em espécie do exercício anterior na coluna dos ingressos e o saldo em espécie pra o exercício seguinte na coluna dos dispêndios.” A descrição acima refere-se

De acordo com a Lei Federal nº 8.666/93 e alterações vigentes, que regulamenta o artigo 37, inciso XXI, da Constituição Federal, institui normas para licitações e contratos da Administração Pública e dá outras providências, as obras e os serviços não poderão ser licitados quando

Para os efeitos da Lei Complementar de Responsabilidade Fiscal, são adotadas as definições, no Capítulo

VII – Da Dívida e do Endividamento, Seção I. Dessa forma, correlacione as colunas de acordo com as

definições e, em seguida, assinale a alternativa que apresenta a sequência correta.

1- Dívida pública consolidada ou fundada.

2- Dívida pública mobiliária.

3- Operação de crédito.

4- Concessão de garantia.

5- Refinanciamento da dívida mobiliária.

( ) Compromisso financeiro assumido em razão de mútuo, abertura de crédito, emissão e aceite de

título, aquisição financiada de bens, recebimento antecipado de valores provenientes da venda a

termo de bens e serviços, arrendamento mercantil e outras operações assemelhadas, inclusive com o

uso de derivativos financeiros.

( ) Montante total, apurado sem duplicidade, das obrigações financeiras do ente da Federação,

assumidas em virtude de leis, contratos, convênios ou tratados e da realização de operações de

crédito, para amortização em prazo superior a doze meses.

( ) Emissão de títulos para pagamento do principal acrescido da atualização monetária.

( ) Dívida pública representada por títulos emitidos pela União, inclusive os do Banco Central do Brasil,

Estados e Municípios.

( ) Compromisso de adimplência de obrigação financeira ou contratual assumida por ente da Federação

ou entidade a ele vinculada.

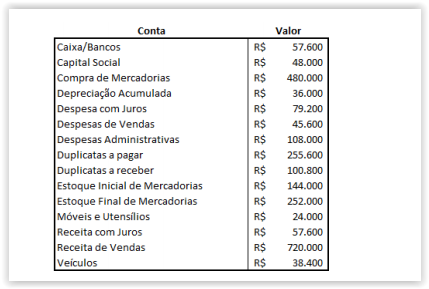

Considerando exclusivamente as informações abaixo referentes a um período de uma empresa, assinale a

alternativa que apresenta o Resultado Líquido deste período.

De acordo com a contabilidade pública, os créditos adicionais são classificados em

Em relação às Demonstrações Contábeis Aplicadas ao Setor Público, considere o seguinte texto: “Apresentará as receitas detalhadas por categoria econômica, origem e espécie, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo a realizar. Demonstrará também as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação.” A descrição acima refere-se

Em decorrência da necessidade de garantir o cumprimento dos resultados fiscais estabelecidos na Lei de Diretrizes Orçamentárias (LDO) e de obter maior controle sobre os gastos, a Administração Pública, em atendimento aos artigos 8º, 9º e 13 da Lei de Responsabilidade Fiscal (LRF), faz a programação orçamentária e financeira da execução das despesas públicas, bem como o monitoramento do cumprimento das metas de superávit primário. A limitação dos gastos públicos é feita por decreto do Poder Executivo e por ato próprio dos demais Poderes, de acordo com as regras fixadas nos artigos 69 e 70 da LDO 2011. No âmbito do Poder Executivo, esse decreto ficou conhecido como Decreto de Contingenciamento que, normalmente, é detalhado por portaria interministerial (MP e MF), evidenciados os valores autorizados para movimentação e empenho e para pagamentos no decorrer do exercício. Em resumo, os objetivos desse mecanismo são, exceto: