Em cada um dos itens a seguir é apresentada uma situação hipotética seguida de uma assertiva a ser julgada a respeito de lançamentos contábeis.

Uma entidade adiantou os salários de seus funcionários e o

contador dessa entidade lançou os pagamentos na conta

salários a pagar, a débito, e na conta adiantamento de salário,

a crédito. Nessa situação, o procedimento contábil foi

realizado de forma correta.

Julgue os itens a seguir, relativos à consolidação das demonstrações financeiras.

Se uma entidade de investimento controlar outra entidade de

investimento, a controladora deverá consolidar as

demonstrações contábeis da controlada.

A respeito da divulgação de transações com partes relacionadas, julgue os próximos itens.

Entre as transações que devem ser divulgadas se realizadas

pelas partes relacionadas incluem-se os arrendamentos, as

compras de bens não acabados, as vendas de propriedades e as

transferências de pesquisa e desenvolvimento.

No que se refere aos aspectos contábeis relacionados à reorganização societária, julgue os itens subsequentes.

Situação hipotética: Duas sociedades sob controle comum e

sem participação de uma na outra realizaram uma operação em

que uma delas transferiu para a outra todos os seus ativos, no

valor de R$ 300.000, e todos os seus passivos, avaliados em

R$ 140.000. Assertiva: Nesse caso, o aumento do patrimônio

líquido da sociedade incorporadora será inferior a R$ 150.000

após a transferência.

Em 2015, a sociedade empresarial Delta investiu nas empresas A, B e C, abertas no mesmo ano. Esses investimentos têm as seguintes características.

Durante o exercício, apenas os lucros afetaram os patrimônios líquidos das empresas investidas. Considerando os aspectos da informação contábil de grupos econômicos — método de equivalência patrimonial e método de consolidação de balanços —, julgue os itens subsecutivos com base nas informações apresentadas

O valor do investimento, participação em C, feito pela empresa

Delta, em 31/12/2015, é superior a R$ 66.000.

Relativamente a provisões e contabilidade aplicada à previdência complementar, julgue os itens a seguir. Nesse sentido, considere que a sigla EFPC, sempre que utilizada, se refere a entidade fechada de previdência complementar.

Respeitado o regulamento do plano de benefícios, podem ser executados com base na data do efetivo recebimento os registros contábeis referentes a contribuições de patrocinadores, instituidores, participantes e autopatrocinados atrelados a planos estruturados nas modalidades de contribuição definida e contribuição variável.

Acerca do plano de gestão administrativa (PGA), julgue os próximos itens.

Devem constar do regulamento do PGA regras claras e

objetivas que tratem, entre outros, das fontes e das destinações

dos recursos administrativos, dos direitos e das obrigações dos

planos de benefícios, dos patrocinadores, dos participantes

e dos assistidos, nos casos de transferência de gerenciamento,

da criação e extinção de planos, da retirada de patrocínio e

das adesões de novos patrocinadores.

Julgue os itens que se seguem, relativos à apuração dos resultados das gestões previdencial e administrativa e à apuração do fluxo dos investimentos.

Situação hipotética: No exercício atual, o plano de previdência denominado COBRASPREV registrou não só inexistência de fundos previdenciais e de ações judiciais com risco de perda provável, mas também resultado positivo dos investimentos. Assertiva: Nessa situação, o resultado do plano de benefícios no período será apurado pela diferença entre o somatório das adições e do fluxo de investimentos e o somatório das deduções, da cobertura de despesas administrativas e da constituição de provisões matemáticas.

Julgue os itens seguintes, relativos à planificação contábil padrão dos fundos de pensão.

Ao implantar e aplicar sua planificação contábil, a EFPC pode

criar contas de controle, desde que não altere a codificação da

planificação contábil padrão.

A respeito de demonstrações contábeis das EFPCs, julgue os itens subsequentes.

As demonstrações anuais de elaboração obrigatória incluem o

balanço patrimonial consolidado, a demonstração da mutação

do patrimônio social consolidada e a demonstração do plano de

gestão administrativa consolidada e por plano de benefícios.

Acerca da estrutura conceitual básica da contabilidade, dos planos de contas, dos lançamentos e da apuração de resultados bem como da estrutura das demonstrações contábeis, julgue os itens que se seguem.

Considera-se fidedigna a informação livre de erros e que

possua os atributos da neutralidade e da completude.

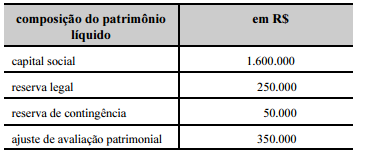

De acordo com os procedimentos contábeis, o saldo da reserva

de contingência deverá ser revertido na contabilização do lucro

líquido ajustado, visto que essa reserva não foi utilizada no

de curso do exercício social.

Julgue os itens seguintes, relativos à demonstração dos fluxos de caixa (DFC).

O aumento do capital social, que se inclui entre as mudanças

na composição do capital próprio da empresa, é uma entrada

de caixa que deve ser apresentada na DFC como fluxo das

atividades de investimento.

Julgue os itens a seguir, relativos aos procedimentos contábeis e à forma correta de registro das transações.

Se o valor histórico da conta de estoques de uma entidade for

superior ao valor realizável, então a diferença entre eles deverá

ser reconhecida no balanço patrimonial, mediante débito em

estoques.

Julgue os itens a seguir, relativos à consolidação das demonstrações financeiras.

Ao apurar os lucros no exercício, exceto aqueles computados

no resultado abrangente, a entidade que reporta a informação

contábil deve atribuí-los aos proprietários e às participações de

não controladores.