A Companhia Industrial ABC produz um único produto. No mês de setembro produziu 1.000 unidades e foram apropriados os seguintes gastos:

Custos fixos totais........................ R$ 20.000

Despesas fixas totais.................... R$ 10.000

Custos variáveis totais................. R$ 50.000

Despesas variáveis totais............. R$ 10.000

Sabendo-se que, no período, o preço de venda unitário foi de R$ 120, o montante da receita de vendas para se obter um lucro de 30% sobre a receita seria igual a:

No exercício, o custo dos produtos fabricados correspondeu ao seguinte montante:

A Cia. Industrial Planalto apropriou, no mês de setembro, os seguintes gastos:

Despesas administrativas................................ R$ 30.000

Despesas com vendas..................................... R$ 20.000

Mão de obra direta.......................................... R$ 20.000

Aluguel de fábrica........................................... R$ 10.000

Matéria-prima consumida............................... R$ 25.000

Embalagens dos produtos fabricados............... R$ 5.000

Outros custos da produção.............................. R$ 10.000

No período foram fabricadas 800 unidades do produto ALFA e vendidas 560 unidades por R$ 430 cada uma. Com esses dados, o custo dos produtos vendidos no mês foi igual a:

No final do exercício de uma determinada empresa revendedora de mercadorias, com base nas operações realizadas e registradas na sua contabilidade, pôde constatar o seguinte:

Realizações de despesas pagas antecipadamente.................... R$ 80.000

Receitas recebidas antecipadamente no exercício................... R$ 50.000

Despesas incorridas no exercício e pagas.............................. R$ 120.000

Receitas realizadas no exercício e não recebidas.................... R$ 60.000

Despesas incorridas no exercício e não pagas....................... R$ 200.000

Receitas auferidas no exercício e recebidas........................... R$ 250.000

Com base nessas informações, e de acordo com a legislação vigente, pode-se concluir, quanto ao regime contábil, que o resultado apurado no exercício correspondeu a um:

O patrimônio líquido no balanço elaborado em 31/12/2010 da Cia. Comercial S/A apresentava a seguinte estrutura:

Capital Social......................... 1.000.000

Capital a Integralizar................. 200.000

Prejuízos Acumulados................ 50.000

Em 31/12/2011, por ocasião da apuração do resultado, o lucro após o IR/CSLL e antes das participações correspondia ao montante de R$ 200.000. No estatuto da companhia constavam as seguintes participações sobre o lucro:

Administradores............... 6%

Empregados................... ..10%

Partes Beneficiárias........... 5%

Com esses dados, pode-se firmar que os valores das participa- ções dos administradores e do lucro líquido do exercício foram, respectivamente, iguais a:

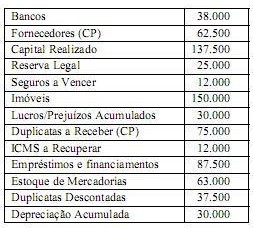

No final do exercício de 2011, o patrimônio da Empresa Comercial ABC Ltda. estava representado pelas seguintes contas e seus respectivos saldos (valores em R$):

Sabendo-se que os empréstimos só serão liquidados em setembro de 2013, e com base na análise dos dados informados, pode-se concluir que:

Em 31/12/2011 foram levantadas as seguintes informações referentes a uma empresa industrial:

Matéria-prima consumida.............................................. R$ 7.500

Mão de obra direta......................................................... R$ 5.400

Custos indiretos de fabricação....................................... R$ 5.100

Estoque inicial de produtos acabados.......................... R$ 12.000

Estoque inicial de produtos em elaboração................... R$ 4.500

Estoque final de produtos em elaboração...................... R$ 3.000

Sabendo-se que, no exercício, o montante dos custos dos produtos vendidos foi de R$ 27.000, o valor do estoque final de produtos acabados foi igual a: