A Demonstração dos Fluxos de Caixa deve ser segmentada em três grandes áreas:

1. Atividades operacionais.

2. Atividades de investimento.

3. Atividades de financiamento.

Com base nessa segmentação, é correto afirmar:

A nova classificação do passivo compreende as contas a serem classificadas nos seguintes grupos:

De acordo com o artigo 176 da Lei nº 6.404/76, "ao fim de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil da companhia, as seguintes demonstrações financeiras, que deverão exprimir com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício". Em se tratando de companhias abertas, as demonstrações financeiras exigidas são:

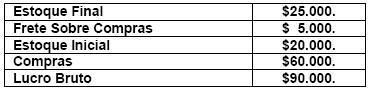

Desconsiderando a incidência de impostos, determine o valor das Vendas e do Custo de Mercadorias Vendidas, utilizando-se dos saldos abaixo:

Os valores das Vendas e do Custo de Mercadorias Vendidas são, respectivamente:

No Balanço Patrimonial, as contas serão classificadas segundo os elementos do patrimônio que registrarem e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia. De acordo com o artigo 178 da Lei nº 6.404/76, § 1º, as contas serão agrupadas no ativo entre os seguintes grupos e subgrupos:

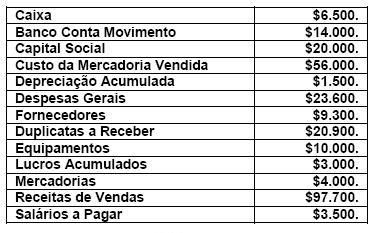

Uma determinada empresa, em 31.12.2009, apresentou os seguintes saldos:

Após o encerramento, o total do Patrimônio Líquido e o total do Ativo Circulante são, respectivamente:

Uma empresa que adota o regime de competência em sua escrituração encerrou o exercício social em 31.12.08. Nos primeiros dias de 2009, escriturou os seguintes eventos:

1. Pagamento de salários dos empregados relativos ao mês de dezembro de 2008.

2. Recebimento de clientes, em razão de vendas feitas a prazo, anteriormente.

3. Venda de um bem do ativo imobilizado pelo preço de custo.

A escrituração acima refere-se, respectivamente, aos seguintes fatos contábeis:

Com base na apuração do resultado do exercício, os lucros são registrados na conta de lucros ou prejuízos acumulados. Por decisão da Assembléia Geral Ordinária, foi proposta a distribuição de lucros do exercício para a formação de reservas de lucros, previstas em lei ou nos estatutos da companhia. Levando em consideração as informações apresentadas, assinale a alternativa correta.

Ao preparar um projeto para desenvolver um Plano de Contas, a empresa deve ter em mente as várias possibilidades de relatórios gerenciais e para uso externo e, dessa maneira, prever as contas de acordo com os diversos relatórios a serem produzidos. Se anteriormente isso já era de grande importância, atualmente, com os recursos tecnológicos da informática, passou a ser essencial, pois tais relatórios propiciarão tomadas de decisões mais ágeis e eficazes por parte dos usuários. Sobre a preparação de relatórios gerenciais, considere os seguintes itens:

1. A natureza e o porte de empresas similares, para se elaborar um plano de contas comum a todas.

2. A forma jurídica da empresa.

3. A estrutura organizacional da empresa.

4. A estrutura do sistema de informação utilizado pelo contador, ou pelo escritório de contabilidade que presta serviços para a empresa.

5. As características físicas e locais de utilização dos elementos patrimoniais da empresa.

6. A estrutura de recursos humanos da empresa.

Na preparação de relatórios gerenciais, devem ser analisados os itens:

A consolidação de balanços é uma ferramenta da contabilidade gerencial utilizada quando o grupo empresarial é constituído de empresas distintas juridicamente. A consolidação se faz necessária gerencialmente para diversos aspectos de suma importância, elencados abaixo, EXCETO: