Sobre as temáticas, competência tributária e capacidade tributária ativa, o Código Tributário Nacional e o direito sumular determinam que

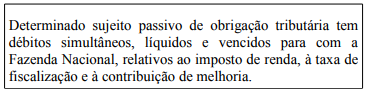

Leia a seguinte situação hipotética.

A ordem legal para extinção dos referidos créditos, observada a imputação de pagamento estabelecida no Código Tributário Nacional deverá ser:

A relação jurídica tributária tem natureza compulsória de maneira que o sujeito passivo, desta relação, é a pessoa que deve cumprir a obrigação tributária principal ou a obrigação acessória. Quando aborda essa questão da sujeição passiva, o Código Tributário Nacional assevera que

A situação hipotética que está em conformidade às normas contidas no Código Tributário Nacional é a seguinte:

Imunidade tributária é instituto constitucional, qualificado como limitação ao poder de tributar, já que é verificada nos casos em que a Constituição Federal de 1988 impede a instituição e a cobrança de tributos. Considerando as disposições constitucionais, a imunidade recíproca

O crédito tributário torna-se exigível depois de esgotado o prazo fixado, pela lei ou por decisão final proferida em processo regular, sem que o sujeito passivo tenha efetuado o pagamento, dando margem à cobrança judicial. Sob a ótica das normas reguladoras da Dívida Ativa e da Lei nº 6.830/1980, de Execução Fiscal: