O Pronunciamento Conceituai Básico CPC 00 (RI) - Estrutura Conceituai para Elaboração e Divulgação de Relatório Contábil-Financeiro apresenta as características qualitativas da informação contábil-financeira útil, as quais são divididas em características qualitativas fundamentais e características qualitativas de melhoria. Assinale a alternativa que apresenta somente características fundamentais.

No que se refere aos objetivos do SIAFI, analise as assertivas e assinale a alternativa que aponta as corretas.

I. Suprir mecanismos adequados ao controle anual da execução patrimonial da administração pública dos municípios.

II. Compatibilizar e consolidar as informações no âmbito do Governo Federal.

III. Permitir a convergência da contabilidade pública com as normas internacionais.

IV. Tornar a contabilidade pública uma fonte segura e tempestiva de informações gerenciais destinadas a todos os níveis da administração pública federal.

V. Permitir o acompanhamento e avaliação do uso dos recursos públicos e tornar transparentes os gastos do Governo Federal.

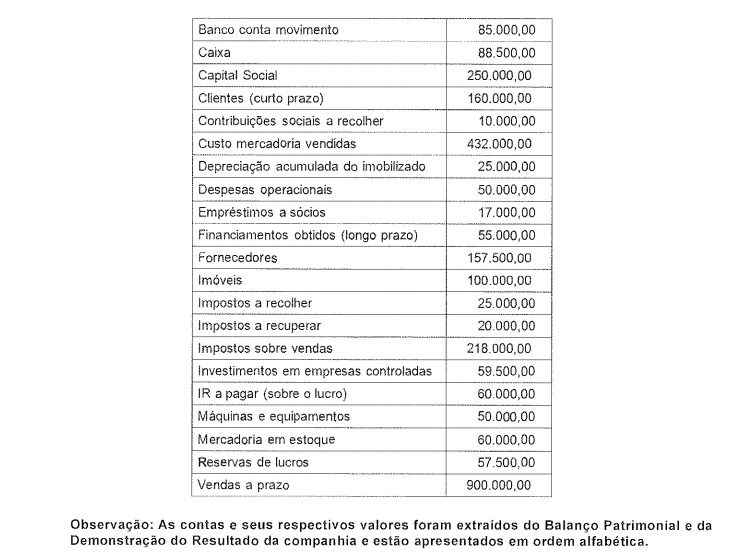

Em 31/12/20x0, a Companhia TRR apresentou as seguintes contas patrimoniais e de resultado:

Considerando as informações apresentadas, a rentabilidade dos capitais próprios é de

A Lei n° 6.404/1976 e suas alterações fazem menção à Demonstração do resultado do exercício. Quanto às participações no resultado, analise as assertivas e assinale a alternativa que aponta as corretas.

I. As participações são apresentadas após o resultado do exercício deduzido do imposto de renda.

II. As participações de debenturistas, administradores beneficiárias serão

estatutárias empregados, e partes determinadas,

sucessivamente e nessa ordem, com base nos lucros que remanescerem depois de deduzida a participação anteriormente calculada.

III. A remuneração das participações de debêntures deve ser calculada e classificada como despesa financeira se as debêntures estão registradas no balanço patrimonial como uma dívida do passivo financeiro.

IV. As participações independente da ordem, são apuradas com base no lucro depois do imposto de renda.

V. As participações de empregados e administradores devem ser calculadas e classificadas como despesas gerais e administrativas.

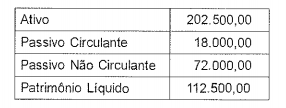

No que se refere aos quocientes de endividamento, considerando a seguinte situação,

assinale a alternativa correta.

Assinale a alternativa INCORRETA em relação a restos a pagar.

O principio orçamentário segundo o qual as previsões de receita e despesa devem referir-se sempre a um período limitado de tempo, e o princípio segundo o qual o orçamento deve conter apenas matéria de cunho orçamentário são, respectivamente:

No que se refere ao levantamento do Balanço Patrimonial, é correto afirmar que

Quanto ao impacto da despesas orçamentárias no patrimônio da entidade, analise as assertivas e assinale a alternativa que aponta as corretas.

I. A despesa orçamentária é registrada contabilmente a partir do empenho que representa a aplicação do regime de caixa.

II. A despesa orçamentária efetiva

representa a permutação de valores entre elementos patrimoniais, como desembolso ou apropriação de obrigações, sem afetar o Patrimônio Liquido da entidade.

III. A despesa orçamentária efetiva é aquela, empenhada e liquidada, que proporciona diminuição efetiva do Patrimônio Liquido da entidade.

IV. Um exemplo de despesa orçamentária efetiva é a amortização da dívida fundada.

V. Na despesa orçamentária efetiva, o impacto no Patrimônio Liquido da entidade só será efetivo se não houver reconhecimento de obrigações a pagar em momento que antecede à etapa da despesa orçamentária.

Referente aos demonstrativos que devem acompanhar o Relatõrio Resumido da execução orçamentária a que se refere à Lei Complementar n.° 101/2000, analise as assertivas e assinale a alternativa que aponta as corretas.

I. Apuração da receita corrente liquida, sua evolução, assim como a previsão de seu desempenho até o final do exercício.

II Receitas e despesas previdenciárias.

III. Resultados com as metas fiscais.

IV. Avaliação dos resultados dos programas financiados com recursos dos orçamentos.

V. Restos a Pagar, detalhando, por Poder e órgão, os valores inscritos, os pagamentos realizados e o montante a pagar.

Com relação aos indicadores da análise por quocientes, assinale a alternativa correta.

A norma contábil que trata da redução do valor recuperável de ativos é o CPC 01 (R1) que estabelece os procedimentos que urna entidade deve aplicar para assegurar que seus ativos estejam registrados contabilmente por valor que não exceda seus valores de recuperação. Referente ao assunto, assinale a alternativa correta.

Em relação à arrecadação de receita orçamentária, é correto afirmar

Ao realizar a análise vertical da Demonstração do Resultado da Companhia Vale Azul, obteve-se um margem operacional de 25% e um coeficiente de despesas operacionais de 0,30. Sabe-se que o Lucro Bruto foi igual a 82.500,00 e que a companhia não apresenta operações em descontinuidade. Portanto, se a empresa não teve qualquer outra receita operacional, além da receita proveniente das vendas, pode-se afirmar que o valor dessas era de

No que se refere ao Pronunciamento Conceituai Básico CPC 00 (R1) - Estrutura Conceituai para Elaboração e Divulgação de Relatório Contábil-Financeiro, assinale a alternativa correta.