De acordo com a NBC T 16.6 – Demonstrações Contábeis, a Demonstração das Variações Patrimoniais, evidencia as variações quantitativas, o resultado patrimonial e as variações qualitativas decorrentes da execução orçamentária. Pode–se dizer que as variações patrimoniais quantitativas são aquelas que decorrem:

Compreende os bens, tais como edifícios ou terrenos, destinados a serviço ou estabelecimento da administração federal, estadual ou municipal, inclusive os de suas autarquias e fundações públicas, como imóveis residenciais, terrenos, glebas, aquartelamento, aeroportos, açudes, fazendas, museus, hospitais, hotéis dentre outros:

A LRF – Lei de Responsabilidade Fiscal estabelece limites para despesas com pessoal e determina, caso exceda esse limite, eliminá–los no(s):

Determinada empresa teve creditado, no dia 01.07.2012, em sua conta corrente no banco Itaú, o valor de R$ 34.200,00, referente a um empréstimo concedido por esse banco. O valor da solicitação foi de R$ 40.000,00, os juros da transação foram cobrados antecipadamente e a empresa deverá pagar esse empréstimo, em um único pagamento, num prazo de 20 meses de sua contratação. Identifique, nas alternativas disponibilizadas, o lançamento a ser efetuado na contratação desse empréstimo.

A partir da edição da Lei nº 11.638/2007, na escrituração contábil brasileira, não foi mais permi t ida a adoção de um determinado procedimento, que, ao contrário das normas do (IASB) International Accounting Standards Board, é permitida nas IFRS´S. A afirmação se refere à contabilização:

A preparação das (DC´S) Demonstrações Contábeis parte do pressuposto que a entidade não tem a intenção de reduzir materialmente a escala de suas operações. Se esse fosse o caso, seriam adotados critérios alternativos de mensuração dos componentes patrimoniais, bem como, requeridas as divulgações pertinentes. Identifique em uma das alternativas abaixo, o princípio contábil que deverá ser adotado na preparação das DC`S sobre condições normais.

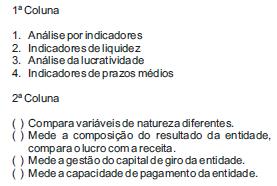

O processo de análise das demonstrações contábeis

corresponde à interpretação das informações

evidenciadas nos relatórios contábeis. Assim,

relacione a 2ª coluna com a 1ª e, logo após,

identifique a alternativa que apresenta a sequência

correta.

De acordo com o Manual de Contabilidade Aplicada

ao Setor Público, Parte II – Procedimento Contábil,

emsua 5ª edição conceitua:

I. Avaliação patrimonial: a atribuição de valor

monetário a itens do ativo e do passivo

decorrentes de julgamento fundamentado em

consenso entre as partes e que traduza, com

razoabilidade, a evidenciação dos atos e dos fatos

administrativos.

II. Influência significativa: o poder de uma entidade

do setor público participar nas decisões de

políticas financeiras e operacionais de outra

entidade que dela receba recursos financeiros a

qualquer título ou que represente participação

acionária, sem controlar de forma individual ou

conjunta essas políticas.

III. Mensuração: a constatação de valor monetário

para itens do ativo e do passivo decorrente da

aplicação de procedimentos técnicos suportados

emanálises qualitativas e quantitativas.

IV. Reavaliação: a adoção do valor de mercado ou de

consenso entre as partes para bens do ativo.

V. Redução ao valor recuperável (impairment): É a

redução nos benefícios econômicos futuros ou no

potencial de serviços de um ativo, que reflete um

declínio na sua utilidade além do reconhecimento

sistemático por meio da depreciação.

Os conceitos apontados corretamente são:

A contabilização da despesa de depreciação deverá ser efetuada da seguinte forma: Débito: Depreciação e Crédito: DepreciaçãoAcumulada. Esse lançamento é efetuado na contabilidade do setor público, no seguinte subsistema de informações:

Identifique nas alternativas abaixo, aquela que apresenta a classificação da despesa pública, quanto à afetação patrimonial.

A equação patrimonial (Ativo = Passivo + Patrimônio Líquido), esta fundamentada no método das partidas dobradas, ou seja, uma operação contábil pode alterar um ou ambos os lados da equação. Suponha o registro contábil de um contrato de criação de uma determina empresa, cujo valor do capital foi estipulado em R$ 120.000,00 e que só será integralizado um mês após a assinatura do contrato. Uma das alternativas abaixo identifica como se apresentará a equação patrimonial após o registro desse contrato.Aponte–a.

Segundo o Regime de Competência, os atos e fatos

contábeis devem ser reconhecidos quando ocorrem

as transações e os eventos econômicos, isto é,

independentemente de sua realização financeira.

Considere as seguintes informações:

1– Contratação em 01/09/2012, seguro contra

incêndio no valor de R$ 24.000,00, pagos no ato,

para cobertura porumano.

2– Aproveitando uma folga de caixa, um dos clientes

pagou de R$ 150.000,00, por conta de serviços a

serem prestados no próximo exercício.

3– O aluguel do mês de dezembro de 2012, no valor

de R$ 10.000,00 foi pagoemfevereiro de 2013.

4– Alguns serviços prestados e faturados em outubro

de 2012, no valor de R$ 70.000,00, ainda não

foram pagos pelos clientes.

5– Segundo os advogados, uma demanda

trabalhista, no valor de R$ 6.000,00, teve seu risco

de perda considerado como possível.

Identifique em qual das alternativas abaixo está

consignado o lucro apurado no exercício de 2012, a

partir somente das informações acima.

Uma das alternativas abaixo apresenta um conta contábil que tem como função demonstrar que é provável a utilização de recursos no futuro, para liquidar obrigação presente, cuja constituição está amparada por estimativa confiável.

A NBC TG 26 – Estrutura Conceitual determina que todos os itens de receita e despesa reconhecidas no período devem ser incluídos no resultado do exercício, a menos que outra norma contábil exija de outro modo. Identifique a alternativa que apresenta uma dessas exceções.

Qual das alternativas a seguir identifica os recursos controlados pela entidade como resultado de eventos passados e do qual se espera que resultem para a entidade benefícios econômicos futuros ou potencial de serviços?