Uma das alternativas abaixo listadas caracteriza o processo que consiste em determinar os valores pelos quais os elementos das demonstrações contábeis devem ser reconhecidos e apresentados nas demonstrações contábeis.Assinale–a.

No que tange à classificação das receitas públicas, indique a opção que NÃO se enquadra como Receita de Capital.

O Subsistema de informação ________________ registra, processa e evidência os fatos financeiros e não financeiros relacionados com as variações qualitativas e quantitativas do patrimônio público. Uma das alternativas abaixo apresenta o subsistema a que se está fazendo referência e que completa o espaço vazio.

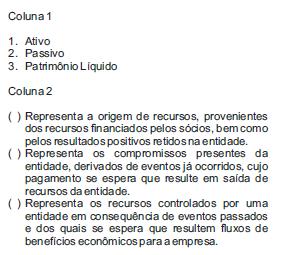

Faça a correlação entre a coluna 1 e a coluna 2.

Identifique a alternativa que apresenta a sequência

correta.

Dentreas mudanças trazidas pela Lei nº 11.638/2007, a preparação da (DFC) Demonstração dos Fluxos de Caixa se tornou obrigatória em substituição a (DOAR) Demonstração das Origens e Aplicações de Recursos. As informações da DFC devem ser estruturadas, no sentido de apresentar informações basicamente sobre as seguintes atividades:

Determinada indústria utiliza o método das cotas constantes, para o reconhecimento do custo de depreciação da máquina utilizada no processo produtivo. Considerando uma vida útil de 5 anos, um custo de aquisição no valor de R$ 70.000,00 e valor residual equivalente a 8% do valor de aquisição, identifique, nas alternativas abaixo, o valor da depreciação anual dessa máquina.

Reconhece o Patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial, a necessidade da diferenciação de um Patrimônio particular no universo dos patrimônios existentes, independentemente de pertencer a uma pessoa, um conjunto de pessoas, uma sociedade ou instituição de qualquer natureza ou finalidade, com ou sem fins lucrativos.OPrincípio a que se faz referência é o da:

A LRF determina que o Anexo de Metas Fiscais demonstre a real evolução do patrimônio líquido do exercício e dos:

O resultado do período apurado pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas denomina–se:

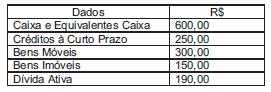

Observe os dados abaixo:

OValor doAtivo Financeiro corresponde a:

Uma das alternativas abaixo, NÃO apresenta um dos atributos da conta contábil, segundo o Manual de Contabilidade Aplicado ao Setor Público – Parte IV. Aponte–a.

Determinado Princípio Contábil, determina a adoção do menor valor para os componentes patrimoniais do Ativo e do maior para os componentes do Passivo, sempre que se apresentem alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o Patrimônio Líquido. O Princípio Contábil ao qual se faz referência é o da:

A essência das transações ou outros eventos, nem sempre é consistente com sua forma legal de apresentação. Nesse sentido, seguindo o padrão internacional, a contabilidade brasileira adotou para o registro da informação contábil, privilegiar a essência sobre a forma. Uma das alternativas abaixo apresenta uma transação onde o registro tendo como base a substância do negócio, é um exemplo clássico.Assinale–a.

Identifique nas alternativas disponibilizadas abaixo, a Demonstração Contábil que tem sua preparação e divulgação exigidas pelas normas contábeis brasileiras para as companhias abertas, embora não sejam exigidas pelas normas internacionais editadas pelo IASB.

Uma das alternativas disponibilizadas abaixo apresenta um conceito que a NBC TG 26 – Apresentação das Demonstrações Contábeis excluiu das Demonstrações Contábeis, particularmente na que se refere ao Resultado do Exercício. Identifique–a.