O Plano de Contas objetiva, em geral, o

estabelecimento de normas e procedimentos para o

registro contábil pelas entidades do setor público, de

forma a viabilizar a consolidação das contas públicas.

De acordo com o Manual de Contabilidade Aplicado

ao Setor Público, são diretrizes do PCASP:

1– Harmonização dos procedimentos contábeis com

os princípios e normas de contabilidade, sempre

observando a legislação vigente.

2– Existência da necessária vinculação entre as

classificações orçamentária e patrimonial.

3– As contas devem ser construídas, estritamente

dentro do padrão estabelecido, ou seja, as

necessidades dos entes devem se adequar a

esse padrão.

4– Possibilidade de extração de informações de

modo a atender seus usuários.

A alternativa que apresenta um conjunto de diretrizes

corretas é:

As informações apresentadas nas demonstrações contábeis devem ser entendidas pelos usuários. Para esse fim, presume–se que estes já tenham conhecimento do ambiente de atuação das entidades do setor público. Todavia, as informações relevantes sobre temas complexos não devem ser excluídas das demonstrações contábeis, mesmo sob o pretexto de que são de difícil compreensão pelos usuários. Essa característica do registro e da informação contábil denomina–se:

Uma das alternativas abaixo denomina as descentralizações financeiras de recursos internos, ou seja, dentro do mesmo ministério. Identifique–a.

Em uma das alternativas abaixo, encontra–se identificado o Principio Contábil, que faz menção ao processo de mensuração e apresentação dos componentes patrimoniais no sentido de produzir informações integras e tempestiva.Aponte–a.

O Conselho Federal de Contabilidade (CFC), através da Resolução nº 1.055/2005 criou uma entidade com o objetivo de estudar, preparar e emitir documentos técnicos sobre contabilidade, centralizando e padronizando seu processo de produção, tendo sempre como referência a convergência ao padrão internacional. Essa entidade denomina–se:

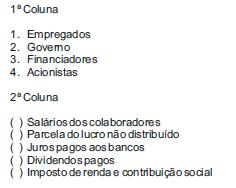

A Demonstração do Valor Adicionado informa a

riqueza gerada pela entidade empresarial, durante

determinado período, tendo sempre em conta que

essa riqueza pertence a toda sociedade. Sob esse

ponto de vista, relacione a 2ª coluna de acordo com a

1ª coluna e, logo após, identifique a alternativa que

apresenta a sequência correta para distribuição do

valor adicionado.

O lado do Ativo do Balanço Patrimonial é composto de Circulante e Não Circulante. Uma das alternativas abaixo especifica uma composição correta do Ativo Não Circulante. Identifique–a:

Um aspecto importante para o analista das demonstrações contábeis encontra–se no objetivo de sua análise. Essa identificação é fundamental, para que a análise enfatize aqueles indicadores que tenham uma relação mais próxima ao objetivo identificado. Portanto, diante do objetivo de avaliar se vale a pena ou não investir numa empresa, identifique nas alternativas abaixo, que conjuntos de indicadores seriam mais prioritários.