Um dos conteúdos previstos na LRF acerca da LDO refere-se à elaboração do anexo de riscos fiscais e do anexo de metas fiscais. O anexo de riscos fiscais, além de identificar os riscos a que o ente está sujeito e indicar as providências a serem tomadas, caso os riscos se concretizem, deve também apresentar informações relativas à:

Uma das inovações da Constituição da República de 1988 em termos de planejamento foi a exigência da elaboração da Lei de Diretrizes Orçamentárias (LDO), cujo conteúdo também foi tratado posteriormente na legislação complementar (LRF). Entre as atribuições da LDO está:

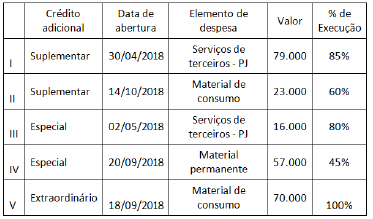

Os dados do quadro a seguir, expressos em milhares de reais, referem-se à abertura e à execução de créditos adicionais do orçamento de um ente no último exercício financeiro.

Após o encerramento do referido exercício financeiro, avalia-se que o(s) crédito(s) que pode(m) ser reaberto(s) no exercício seguinte é(são) somente:

As classificações legais da despesa pública foram criadas com o objetivo de gerar informações que subsidiem a aplicação e o controle dos recursos públicos.

Uma das classificações mais relevantes do ponto de vista informacional é a programática, que pode ser caracterizada por: