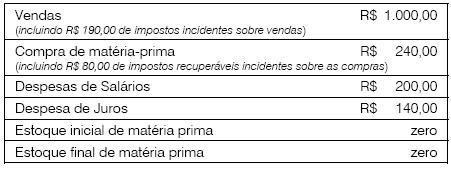

A Cia Petrópolis apresentava os seguintes dados para a montagem da Demonstração do Valor Adicionado em 31.12.X0:

Assinale a alternativa que indique corretamente o valor adicionado a distribuir da Cia Petrópolis em 31.12.X0.

Com relação ao planejamento e execução da auditoria de demonstrações contábeis, analise as afirmativas a seguir.

I. O auditor deve adotar julgamento profissional quanto à natureza, à época e à extensão dos procedimentos aplicados para o cumprimento das exigências das normas e a coleta de evidências.

II. O auditor deve avaliar se foi obtida evidência de auditoria suficiente e apropriada e se algo mais precisa ser feito para que sejam cumpridos os objetivos das normas e, com isso, os objetivos gerais do auditor.

III. O auditor deve extrair conclusões baseadas nas evidências obtidas, por exemplo, pela avaliação da razoabilidade das estimativas feitas pela administração na elaboração das demonstrações contábeis.

Assinale:

Com relação à representação comercial autônoma, analise as seguintes afirmativas.

I. Para o exercício da atividade de representante comercial autônomo é necessário o prévio registro no Conselho Regional dos Representantes Comerciais.

II. O contrato de representação comercial passou a ser regido pelo Código Civil, revogando-se a Lei n.º 4.886, de 9 de dezembro de 1965, que regulava, em sede especial, as atividades dos representantes comerciais autônomos.

III. O representante comercial autônomo faz jus ao recebimento da comissão quando for feito o pagamento dos pedidos ou propostas.

Assinale:

Com relação aos livros comerciais, desconsiderando a categoria dos micro-empresários e empresários de pequeno porte, analise as afirmativas a seguir.

I. O livro "Diário", ou os instrumentos contábeis que legalmente o substituem (as fichas de lançamentos e o livro "Balancetes Diários e Balanços"), é o único livro de escrituração obrigatória para todos os empresários.

II. Em demanda entre empresário contra não-empresário, o livro comercial faz prova irrefutável a favor do seu titular, desde que atendidos todos os requisitos intrínsecos e extrínsecos de regularidade do livro.

III. As sociedades limitadas, regidas supletivamente pelas normas da sociedade simples, estão dispensadas da escrituração do livro "Registro de Duplicatas".

Assinale:

As alternativas a seguir apresentam figuras que estão proibidas de exercer a atividade empresarial, à exceção de uma.

Assinale-a.

Com relação ao registro da empresa, analise as afirmativas a seguir.

I. A matrícula, o arquivamento e a autenticação são atos do registro de empresa.

II. O empresário que desenvolve atividade rural de grande porte está obrigado a requerer a inscrição no Registro Público de Empresas Mercantis da respectiva sede.

III. Compete ao Departamento Nacional de Registro do Comércio - DNRC, a execução do ato de registro do empresário.

Assinale:

Com relação ao protesto, analise as afirmativas a seguir.

I. Protesto é o ato pelo qual se prova a inadimplência e o descumprimento de obrigação originada em títulos e outros documentos de dívida.

II. O protesto é imprescindível para a execução da nota promissória contra o emitente.

III. O protesto, para o exercício do direito de crédito, não é necessário contra o sacado da duplicata.

Assinale:

As alternativas a seguir apresentam princípios tributários consagrados no texto constitucional, à exceção de uma.

Assinale-a.

As alternativas a seguir apresentam modalidades de suspensão da exigibilidade do crédito tributário, à exceção de uma. Assinale-a.

Com relação à dívida ativa, analise as afirmativas a seguir.

I. O lançamento regularmente notificado ao contribuinte, porque dotado de exigibilidade, constitui dívida ativa tributária.

II. A certidão de dívida ativa poderá ser emendada ou substituída até a decisão de primeira instância judicial, assegurada ao executado a devolução do prazo para embargos.

III. A certidão negativa de débito expedida com dolo ou fraude, que contenha erro contra a Fazenda Pública, responsabiliza pessoalmente o funcionário que a expedir, pelo crédito tributário e juros de mora.

Assinale:

Analise as afirmativas a seguir.

I. A principal característica do contribuinte do ICMS é a habitualidade, admitindo-se exceção pelo critério de volume.

II. O responsável ou sujeito passivo indireto é todo aquele obrigado ao pagamento do tributo ou penalidade pecuniária, mesmo sem revestir-se da condição de contribuinte.

III. A entrada de mercadoria ou bem no estabelecimento do adquirente ou em outro por ele indicado, para efeito de exigência do imposto por substituição tributária, inclui-se também como fato gerador do imposto.

Assinale:

A respeito do controle de qualidade da Auditoria das Demonstrações Contábeis, analise as afirmativas a seguir:

I. Os sistemas, as políticas e os procedimentos de controle de qualidade são de responsabilidade da empresa auditada que deve seguir as políticas e processos de trabalho implantadas.

II. O revisor do controle de qualidade do trabalho deve realizar uma avaliação subjetiva dos julgamentos feitos pela equipe de trabalho e, ao elaborar o relatório, as conclusões devem envolver a revisão das demonstrações contábeis.

III. No caso de surgirem diferenças de opinião dentro da equipe de trabalho, com as pessoas consultadas ou, quando aplicável, entre o sócio encarregado do trabalho e o revisor do controle de qualidade do trabalho, a equipe de trabalho deve seguir as políticas e procedimentos da firma para tratar e resolver as diferenças de opinião.

Assinale:

O Conselho Federal de Contabilidade - CFC, com relação à amostragem em auditoria, define o termo anomalia como:

Em janeiro de 2010, a Cia Teresópolis preparava suas Demonstrações Contábeis de 2009, quando um fato negativo e significativo ocorreu na empresa, obrigando-a a uma mudança nos critérios contábeis para a elaboração das Demonstrações Contábeis.

De acordo com as normas do CPC aprovadas pelo CFC, assinale a alternativa que indique a causa para que esse fato tenha ocorrido.

Nas atividades de planejamento o auditor deve estabelecer uma estratégia global definindo o alcance, a época e a direção para o desenvolvimento do plano de auditoria.

A respeito do planejamento da auditoria, assinale a afirmativa incorreta.