Assinale a alternativa que apresente o critério que é adotado para avaliação dos elementos do passivo no balanço patrimonial.

As reservas de lucros previstas na Lei n.º 6404/76, estão relacionadas nas alternativas a seguir, à exceção de uma. Assinale-a.

Assinale a alternativa que indique o critério de avaliação dos estoques adotado por uma Companhia que atribui às mercadorias os custos mais antigos.

Assinale a alternatiuva que indique a demonstração contábil que fornece a movimentação ocorrida durante o exercício nas contas do Patrimônio Líquido.

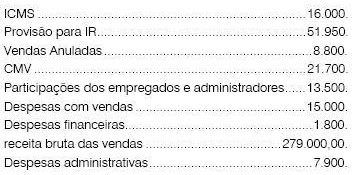

Com base nos dados extraídos da empresa comercial

Belle Modas, responda as questões 53 a 57.

Dados extraídos da Demonstração do Resultado do Exercício e

respectivos livros contábeis:

O Lucro ou Prejuízo Líquido do exercício foi de:

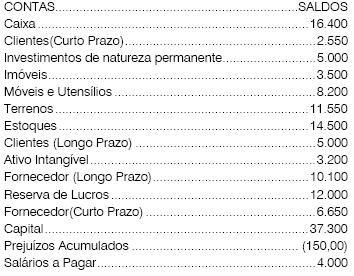

Com base na relação das contas extraídas do balancete

de novembro/X1 e dos fatos ocorridos em dezembro/X1

da Empresa Teto Doce, responda as questões de

números 61 a 66.

Balancete de Nov/X1.

Considere os fatos ocorridos em Dezembro de X1:

I Pagamento, em dinheiro, de despesa com energia, 1.600,00.

II. Compra de mercadorias no valor de 15.000, com vencimento

pactuado para 04/02/X3. ICMS de 18%.

III. Venda de Mercadorias no valor de 35.000, com recebimento

em dinheiro. ICMS de 18%. CMV de 5.000.

IV. Pagamento de Salários a Pagar (vide balancete de

Novembro/X1), em dinheiro.

V. Os bens foram depreciados. Para fins de depreciação

acumulada anual, considere, para os bens imóveis, a vida útil

de 25 anos e dos móveis e utensílios, de 10 anos.

O saldo final da Conta Estoque em 31/12/X1, é de:

Assinale a alternativa que apresente apenas contas de resultado.

Assinale a alternativa que apresente contas de resultado.

Assinale a alternativa que apresenta contas com saldo credor.

De acordo com as regras contábeis vigentes, assinale a alternativa que apresente o critério que deve ser considerado na avaliação de matérias-primas.

Com base nos dados extraídos da empresa comercial

Belle Modas, responda as questões 53 a 57.

Dados extraídos da Demonstração do Resultado do Exercício e

respectivos livros contábeis:

A Receita Líquida foi de:

Com base nos valores descritos a seguir, extraídos da

empresa comercial Wlubelle, responda as questões

58 e 59. Estoque inicial em 01/12/2009 avaliado em 62.700.

Estoque inicial em 01/12/2009 avaliado em 62.700. As compras do mês de dezembro totalizaram 52.800.

As compras do mês de dezembro totalizaram 52.800. O estoque final, inventariado em 31/12/2009, foi de 40.700.

O estoque final, inventariado em 31/12/2009, foi de 40.700. O total das vendas em Dezembro de 2009 foi de 98.300.

O total das vendas em Dezembro de 2009 foi de 98.300. A empresa utiliza o inventário periódico.

A empresa utiliza o inventário periódico.

O total do custo das mercadorias vendidas em 31/12/2009, foi de:

Com base na relação das contas extraídas do balancete

de novembro/X1 e dos fatos ocorridos em dezembro/X1

da Empresa Teto Doce, responda as questões de

números 61 a 66.

Balancete de Nov/X1.

Considere os fatos ocorridos em Dezembro de X1:

I Pagamento, em dinheiro, de despesa com energia, 1.600,00.

II. Compra de mercadorias no valor de 15.000, com vencimento

pactuado para 04/02/X3. ICMS de 18%.

III. Venda de Mercadorias no valor de 35.000, com recebimento

em dinheiro. ICMS de 18%. CMV de 5.000.

IV. Pagamento de Salários a Pagar (vide balancete de

Novembro/X1), em dinheiro.

V. Os bens foram depreciados. Para fins de depreciação

acumulada anual, considere, para os bens imóveis, a vida útil

de 25 anos e dos móveis e utensílios, de 10 anos.

Após o encerramento das Contas de Resultado, a apuração do exercício, em 31/12/X1, apresentou:

Os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades de uma empresa, devem ser contabilizados no:

Com base na resolução CFC 750/93, analise as afirmativas a seguir.

I. A avaliação dos componentes patrimoniais deve ser feita com base nos valores de entrada, considerando-se como tais os resultantes do consenso com os agentes externos ou da imposição destes.

II. Uma vez integrado ao patrimônio, o bem, o direito ou a obrigação poderá ter alterado seu valor intrínseco, admitindo-se, tão-somente, sua decomposição em elementos e/ou sua agregação, parcial ou integral, a outros elementos patrimoniais.

III. Os Princípios da Atualização Monetária e do Registro pelo Valor Original são incompatíveis entre si e divergentes, dado que o primeiro apenas atualiza e mantém atualizado o valor de entrada.

IV. A atualização monetária não representa nova avaliação, mas, tão-somente, o ajustamento dos valores originais para determinada data, mediante a aplicação de indexadores, ou outros elementos aptos a traduzir a variação do poder aquisitivo da moeda nacional em um dado período.

Assinale: