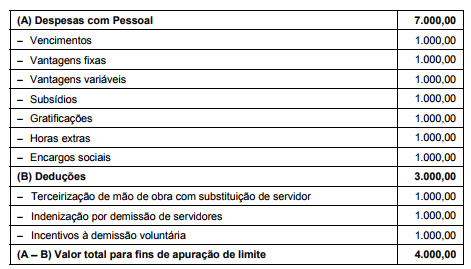

Em uma situação hipotética, o quadro de despesa com pessoal para apuração de limites da União ficou da seguinte forma:

Durante os trabalhos de revisão desse quadro, foi identificada falha e feita a devida correção, tornando o valor total para fins de apuração de limite (A − B) igual a

Considere:

I. estimativa do impacto orçamentário-financeiro no exercício em que deva entrar em vigor e nos dois subsequentes.

II. declaração do ordenador da despesa de que o aumento tem adequação orçamentária e financeira com a lei orçamentária anual e compatibilidade com o plano plurianual e com a Lei de Diretrizes Orçamentárias.

Nos termos regulados pela Lei Complementar nº 101/00, esses itens representam condição prévia para

O ciclo orçamentário compreende a Lei de Diretrizes Orçamentárias − LDO, que constitui um importante instrumento de planejamento orçamentário-financeiro. Nesse contexto, compõem a LDO, entre outros aspectos:

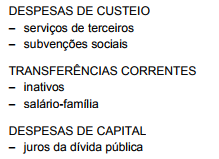

Um contabilista da União promoveu a seguinte classificação de despesa pública:

Conforme dita a Lei nº 4.320/64, essa classificação está INCORRETA, uma vez que

A Constituição Federal dita a tramitação de projetos de lei relativos ao Plano Plurianual, Lei de Diretrizes Orçamentárias, Lei Orçamentária Anual e créditos adicionais e dispõe que