A margem de contribuição representa a informação sobre a real contribuição de um determinado produto para o resultado da empresa. A partir desse entendimento, a empresa Vitória Régia S/A apresentou os seguintes dados referentes à produção e venda de 30 unidades de seu principal produto:

- custos indiretos de fabricação: R$ 450.000,00

- impostos e contribuições sobre vendas: R$ 90.000,00

- custos das matérias primas: R$ 36.000,00

- receita bruta de vendas: R$ 450.000,00

- custo da mão-de-obra direta: R$ 22.500,00

A partir desses dados, e levando-se em consideração que os custos indiretos de fabricação são considerados como custos fixos de produção, pode-se dizer que a margem de contribuição unitária desse produto, em reais, é

A empresa Boto S/A apresentou os seguintes gastos num determinado período:

A empresa em questão fornece três produtos diferentes (A, B e C) e faz uso do custeio por absorção para a apropriação dos custos aos produtos. Considere-se que, além da matéria-prima, representem também custos diretos parte da mão-de-obra e parte da energia elétrica. Segundo controles internos, a empresa apresentou os seguintes dados de produção:

- Consumo de matéria-prima: A= 25%; B= 15% e C= 60%.

- Mão-de-obra direta 75% do total, sendo A= 30%; B= 25% e C= 45%.

- Mão-de-obra indireta= 25% do total.

- Energia elétrica direta 70% do total, sendo A= 30%; B= 20% e C= 50%.

- Energia elétrica indireta 30% do total.

De posse desses dados e utilizando como base de rateio para os custos indiretos, o total de matéria-prima consumida por cada produto (A, B e C), pode-se dizer que o total de custos absorvido por cada produto, em reais, foi de

O Ajuste a Valor Presente (AVP) previsto na Resolução CFC Nº 1.151/09 que aprovou a NBC TG 12, estabelece que o AVP deve ser calculado no momento inicial da operação, considerando os fluxos de caixa da correspondente operação (valor, data e todos os termos e as condições contratados), bem como a taxa de desconto aplicável à transação, na data de sua ocorrência. No que se refere aos reflexos contábeis que a adoção do AVP provoca em uma transação, é correto afirmar que o mecanismo do APV

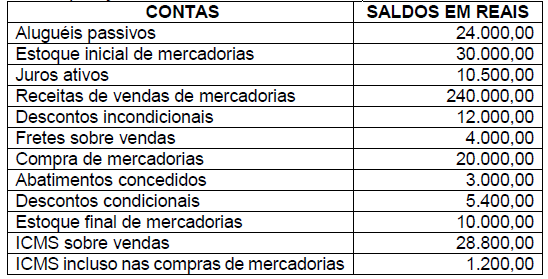

Determinada empresa, em 31/12/2020, apresentou em seu balancete de verificação os seguintes saldos para fins de apuração de seu resultado econômico:

Levando em consideração que a referida empresa utiliza o sistema de inventário periódico, pode-se dizer que a empresa obteve

Os custos de transação são, por natureza, gastos incrementais, já que não existiriam ou teriam sido evitados se essas transações não ocorressem. A contabilização desses custos de transação, incorridos na alienação de ações em tesouraria, devem ser

As informações sobre o fluxo de caixa de uma entidade são úteis para proporcionar aos usuários das demonstrações contábeis uma base para avaliar a capacidade de a entidade gerar caixa e equivalentes de caixa, bem como as necessidades da entidade de utilização desses fluxos de caixa. Tais fluxos são classificados por atividades operacionais, de investimentos e financiamentos.

Nesse contexto, pode-se dizer que a venda de item do imobilizado, pagamentos em caixa para a produção ou a aquisição de ativos mantidos para aluguel a terceiros que, em sequência, são vendidos e os recebimentos de aluguéis e das vendas subsequentes de tais ativos mencionados são, respectivamente, atividades