A firma Mobiliada S.A. possui móveis e utensílios adquiridos em dezembro de 2010 por R$ 40.000,00. Incorporados ao grupo imobilizado em janeiro de 2011, esses bens são depreciados com valor residual de 5%, considerando-se uma vida útil de 10 anos como é costumeiro.

No exercício de 2012, no balanço de 31 de dezembro, a empresa deverá apresentar esses móveis com valor contábil de

Considere uma operação de compra de materiais para revender, constante de 300 unidades ao preço unitário de R$ 600,00, com incidência de ICMS a 12% e de IPI a 8%.

Se a operação for realizada a prazo, vai gerar uma dívida, com fornecedores, no valor de

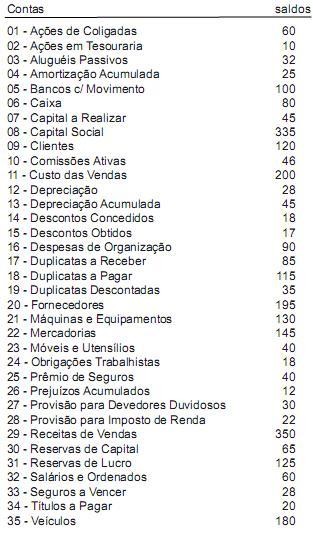

Uma empresa, cujo livro Razão contém essas contas, apresentou os seguintes saldos para compor o balanço patrimonial em 31/12/2011.

Ao elaborar o balanço patrimonial a empresa vai apresentar um Ativo Circulante no valor de

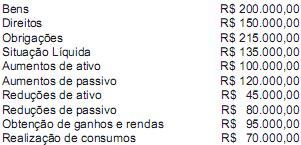

A firma Equacionada S.A. apurou o seu patrimônio em 2011, computando os saldos iniciais e a movimentação do exercício. Disto resultaram os valores abaixo listados:

Considerando que todo o movimento contábil dessa entidade está expresso na equação acima, pode-se dizer que o item que a completa será um aumento de

Assinale a opção correta.

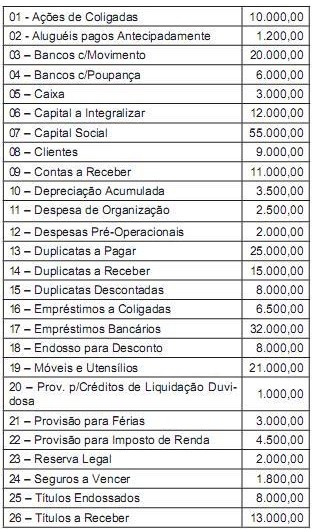

A companhia Metalgrosso S.A. apresenta como extrato de seu Livro Razão, em 31.12.2011, a seguinte relação de contas e respectivos saldos:

Elaborando um balancete de verificação com os saldos acima, certamente encontraremos saldos credores no montante de

A empresa Confiante Ltda. apresenta a seguinte movimentação com créditos a receber e clientes:

No balanço de 2010, em 31/12: tinha créditos a receber de R$ 2.800,00 e provisão para perdas prováveis de R$ 84,00.

Durante o exercício de 2011, contabilizou o recebimento de créditos R$ 980,00; a baixa por não recebimento R$ 120,00; a incorporação de novos créditos a receber R$ 1.700,00; o desconto de duplicatas no banco R$ 500,00.

Em 31/12/2011, para fins de balanço, deverá fazer um nova provisão para perdas prováveis, no montante de

A S.A. Sociedade Abraços, no exercício de 2011, evidência um prejuízo contábil e fiscal de R$ 4.300,00; uma provisão para imposto de renda de R$ 5.000,00; e um resultado positivo do exercício antes do imposto de renda e da contribuição social sobre o lucro e das participações no valor de R$ 35.000,00.

Deste resultado a empresa deverá destinar R$ 3.000,00 para participação estatutária de empregados; R$ 2.700,00 para participação estatutária de administradores; R$ 2.000,00 para reserva estatutária; além da reserva legal de R$ 1.000,00.

Após a contabilização correta desses procedimentos, pode-se dizer que o encerramento da conta de resultado do exercício foi feito com um lançamento a débito no valor de

A empresa Merendaria Maria Ltda. realizou, no banco em que é correntista, uma operação de desconto de títulos com incidência de juros. O lançamento necessário para contabilizar essa operação no Diário da empresa deverá ser

A empresa Metalfino Ltda. não sofre tributação nas operações de compra e venda de mercadorias; só opera com transações extra-caixa; utiliza o método de controle permanente de estoques, com avaliação a preço médio ponderado.

Em 15 de outubro a empresa realizou a venda de 120 unidades ao preço unitário de 12 reais. As compras do mês foram: 150 unidades a 8 reais cada uma em 05/10 e 60 unidades a 11 reais, em 18/10.

Sabendo-se que em 30 de setembro desse ano já havia um estoque de mercadorias no valor de R$ 500,00 correspondentes a 100 unidades, pode-se afirmar que o custo das mercadorias vendidas em outubro foi de