Consoante o disposto na Norma Brasileira de Contabilidade, NBC PO 900 de 2019, que versa sobre a independência do profissional de contabilidade para trabalho de asseguração diferente de auditoria e revisão, assinale a afirmativa INCORRETA.

Para melhorar o controle e a geração de informações mais tempestivas, a Aços Planos S/A iniciou um projeto de desenvolvimento de um software para controle das etapas do processo produtivo. A Companhia incorreu nos seguintes gastos no projeto:

• 01/03/2019 a 31/08/2019: foram gastos R$ 10.000,00 em uma fase considerada de pesquisas, na qual várias indefinições quanto à funcionalidade do software foram avaliadas;

• 01/09/2019 a 31/01/2020: foram gastos R$ 30.000,00, mas não foi possível segregar os valores entre as fases de pesquisas e de desenvolvimento;

• 01/02/2020 a 30/06/2020: foram gastos R$ 110.000,00 na fase de desenvolvimento do software. Nessa fase, foi comprovada a efetividade do software, bem como a geração de benefícios econômicos futuros com a sua utilização. Ainda foram gastos R$ 15.000,00 com treinamento dos funcionários do departamento de produção para a utilização do software;

• 01/07/2020: nesta data, foi avaliado que o software estava apto e disponível para o uso. A companhia realizou teste de recuperabilidade do ativo e avaliou que o valor em uso do software era de R$ 130.000,00.

A vida útil do software foi estimada em 5 anos, com valor residual de 10%, amortizado pelo método linear. Em 31/12/2022, a

companhia vendeu o software para um concorrente por R$ 65.000,00, tendo em vista ter adquirido outro software. Considerando, unicamente, as informações apresentadas e o disposto na NBC TG 04 (R4), o resultado com a venda do software, em 31/12/2022, foi de:

A Cia X presta serviços de auditoria e tem a sua sede no Pará. Em janeiro de X1, a entidade decidiu abrir uma filial no Ceará, tendo transferido um grupo de funcionários para trabalhar na nova filial. Os funcionários transferidos passaram a morar em um imóvel que pertence à Cia X. Pela moradia, cada funcionário paga um aluguel de R$ 5.000,00 por mês.

O imóvel em questão deve ser contabilizado no Balanço Patrimonial da Cia X como:

Uma sociedade empresária apresentou as seguintes informações:

Considerando somente as informações disponibilizadas, marque V para as afirmativas verdadeiras e F para as falsas.

( ) O produto A contribui menos do que o produto B para a cobertura dos custos e despesas fixas da empresa, pois seus custos e despesas variáveis são mais elevados.

( ) O produto A é o que mais contribui para a cobertura dos custos e despesas fixas da empresa, pois sua margem de contribuição é a maior dentre os produtos.

( ) O produto B é o que mais contribui para a cobertura dos custos e despesas fixas da empresa, pois apresenta custos e despesas variáveis mais baixos do que os demais produtos.

( ) O produto C contribui negativamente para a cobertura dos custos e despesas fixas da empresa, pois apresenta margem de contribuição negativa.

A sequência está correta em

“No passado as organizações se preocupavam apenas com a eficiência dos sistemas produtivos, porém atualmente, com o aumento da concorrência e das dificuldades no mercado, há um crescimento da contabilidade ambiental em suas estratégias.” Em relação ao período anterior, pode-se afirmar que a mensagem essencial apresentada em seu enunciado não teria o seu sentido original modificado caso fosse reescrito como indicado em:

Considerando as disposições da Norma Brasileira de Contabilidade, NBC PG 200 (R1) de 21 de novembro de 2019, que dispõe sobre contadores empregados (contadores internos), marque V para as afirmativas verdadeiras e F para as falsas.

( ) Quanto ao uso de critério na preparação ou apresentação das informações, o profissional de contabilidade, ao desenvolver atividades profissionais que não requerem a observância de estrutura de relatório relevante, não deverá exercer qualquer tipo de julgamento profissional.

( ) Ao decidir confiar no trabalho de terceiros, sejam estes dentro ou fora da instituição para a qual trabalha, o profissional de contabilidade estará impedido de exercer julgamento profissional quanto à preparação e apresentação de informações.

( ) O princípio de competência profissional e devido zelo requer que o profissional da contabilidade somente realize tarefas significativas para as quais ele tenha, ou possa vir a obter, treinamento ou experiência suficientes.

A sequência está correta em

Segundo a Norma Brasileira de Contabilidade – NBC TG – Estrutura Conceitual, as características qualitativas de informações financeiras úteis se aplicam a informações financeiras fornecidas nas demonstrações contábeis, bem como a informações financeiras fornecidas de outras formas. Nesse sentido, se as informações financeiras devem ser úteis, elas devem apresentar características qualitativas fundamentais além daquelas de melhoria, que visam aumentar sua utilidade. Classifique as características qualitativas da informação contábil apresentadas a seguir em Fundamental (F) e de Melhoria (M).

( ) Capacidade de Verificação.

( ) Comparabilidade.

( ) Compreensibilidade.

( ) Relevância.

( ) Representação fidedigna.

( ) Tempestividade.

A sequência está correta em

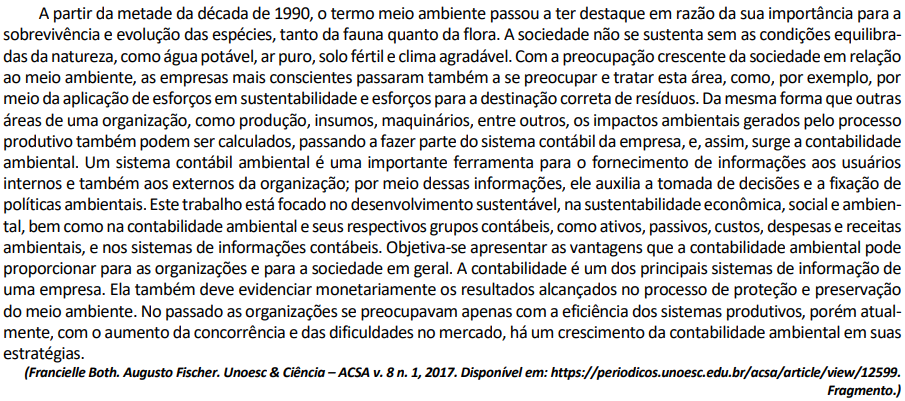

Uma sociedade empresária apresentou as seguintes informações para elaboração da Demonstração do Resultado em 31/12/2022:

Considerando, unicamente, as informações disponibilizadas, o Lucro Bruto será de:

No encerramento de determinado exercício, uma transportadora possuía os seguintes caminhões:

Durante o exercício, ocorreram fatores internos e externos indicativos de perdas. Desse modo, foram realizados testes de recuperabilidade, gerando as seguintes informações:

I. O valor de mercado do Caminhão A é de R$ 375.000,00. Para vendê-lo, há gastos de R$ 850,00. O fluxo de caixa gerado por este caminhão, descontado ao valor presente, é R$ 373.100,00;

II. O valor de mercado do Caminhão B é de R$ 316.200,00. Para vendê-lo, há gastos de R$ 500,00. O fluxo de caixa gerado por este caminhão, descontado ao valor presente, é de R$ 316.100,00;

III. O valor de mercado do Caminhão C é de R$ 347.200,00. Para vendê-lo, há gastos de R$ 450,00. O fluxo de caixa gerado por este caminhão, descontado ao valor presente, é de R$ 345.300,00.

Considerando, unicamente, as informações disponibilizadas e a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos, o Valor Contábil Líquido de cada caminhão apresentado no Balanço Patrimonial, em seu encerramento, é de:

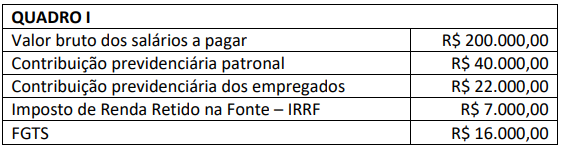

As informações apresentadas no quadro a seguir foram retiradas da folha de pagamento do mês de setembro de 2022, a ser paga em outubro de 2022, da Limpando e Brilhando Ltda:

Considerando, exclusivamente, as informações e os valores apresentados no Quadro I, a contabilização das informações extraídas da folha de pagamento provocarão aumento do passivo circulante no montante de:

Considerando as informações e ideias apresentadas no texto, pode-se afirmar que:

Com base na NBC PG 100 (R1) – Cumprimento do Código, dos Princípios Fundamentais e da Estrutura Conceitual, analise as afirmativas a seguir.

I. O profissional da contabilidade tem a obrigação de cumprir os princípios fundamentais de Ética Profissional. Contudo, poderá haver casos de conflito na aplicação prática dos princípios, ocasião em que o profissional deverá, sempre de maneira anônima, consultar o respectivo Conselho Regional de Contabilidade, ficando vinculado ao parecer obtido, eximindo-se do dever de julgamento profissional.

II. O profissional da contabilidade não deve, de forma consciente, estar associado a relatórios, declarações, comunicações ou outras informações que acredita conter informações ou declarações significativamente falsas ou enganosas. Essa obrigação está diretamente relacionada à observância do princípio fundamental da Integridade.

III. Em respeito ao princípio fundamental da Confidencialidade, é vedado ao profissional de contabilidade divulgar informações confidenciais de clientes ou da entidade empregadora, enquanto perdurar seu vínculo com essas pessoas, ainda quando solicitado para a produção de evidências em procedimentos legais.

Está correto o que se afirma apenas em

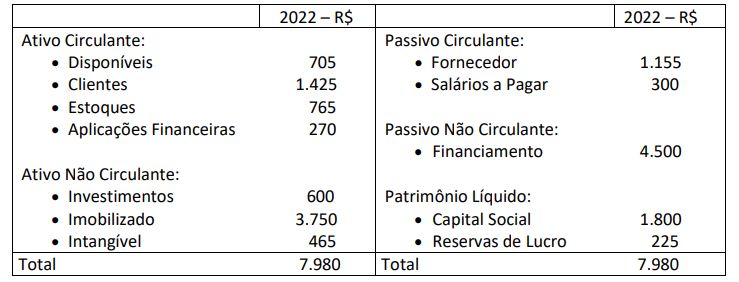

Certa empresa apresentou os seguintes saldos no encerramento do exercício de 2022:

Considerando, exclusivamente, as informações disponibilizadas, informe a composição do endividamento dessa empresa.

Uma sociedade empresária apresentou, em 31/12/2022, as variações ocorridas nas seguintes contas em relação aos saldos existentes em 31/12/2021:

• Redução do saldo de Estoques de Mercadorias: R$ 2.000,00;

• Redução do saldo de Fornecedores: R$ 1.400,00;

• Aumento do saldo de Duplicatas a Receber: R$ 2.200,00;

• Aumento do saldo de Salários a Pagar: R$ 1.800,00;

• Aumento de Empréstimos a acionistas: R$ 3.000,00;

• Aumento de Capital em espécie: R$ 2.500,00.

Informações adicionais:

• O Lucro Líquido do exercício foi de R$ 5.300,00;

• As despesas com depreciação, do exercício, foram de R$ 1.000,00.

Considerando, exclusivamente, as informações disponibilizadas e as Normas Brasileiras de Contabilidade aplicáveis, a Demonstração dos Fluxos de Caixa evidenciará um Fluxo de Caixa gerado pelas Atividades Operacionais de:

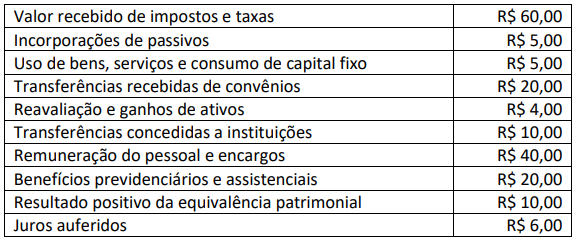

A Demonstração das Variações Patrimoniais (DVP) evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício. O resultado patrimonial do período é apurado na DVP pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas. O valor apurado passa a compor o saldo patrimonial do Balanço Patrimonial (BP) do exercício. Considere a situação hipotética das variações patrimoniais ocorridas no exercício financeiro de 2022 em um determinado município:

Considerando, unicamente, as informações disponibilizadas, o resultado patrimonial do município será: