No encerramento do exercício de 2020, a Companhia B S.A. constatou que seu Lucro Líquido Ajustado do exercício foi de R$ 12.300.000,00 e, com base neste valor, declarou a distribuição de 25% em dividendos mínimos obrigatórios, conforme estabelecido no Estatuto Social. Estes dividendos seriam pagos em 2021, segundo o cronograma de pagamentos estabelecido pela companhia. Sabe-se que, apesar de não exercer qualquer tipo de controle ou influência significativa, a Companhia A S.A. tem 7% de participação em B e teria direito a receber sua fração nestes dividendos declarados. Considerando somente as informações apresentadas, assinale a alternativa que indica os lançamentos contábeis que a

Companhia A S.A. deveria realizar no momento em que a Companhia B S.A. efetuasse o reconhecimento inicial da distribuição dos dividendos e no momento em que a Companhia B S.A. efetuasse o pagamento destes.

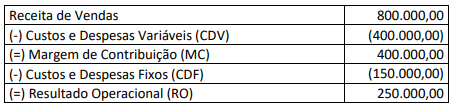

Uma sociedade empresária apresentou as seguintes informações:

A empresa quer aumentar sua produção e vendas em 25%, passando para 5.000 unidades mensais, mantendo o custo fixo em R$ 150.000,00 e o preço de venda unitário em R$ 200,00. Sabendo-se que o custo total (fixo + variável) aumentará de R$ 550.000,00 para R$ 650.000,00, qual será o Grau de Alavancagem Operacional?

No dia 01/03/2021, uma companhia aberta realizou uma oferta pública de 100.000 ações, sendo este o total de ações em circulação da companhia no mercado. De acordo com a Lei nº 6.404/1976 e suas alterações, a quantidade mínima de ações em circulação no mercado que os investidores deverão possuir para ter o direito de solicitar aos gestores da companhia a realização de uma assembleia, objetivando a deliberação da mudança da metodologia adotada para definição do valor da avaliação da companhia será de:

João concluiu o curso de Bacharelado em Ciências Contábeis reconhecido pelo Ministério da Educação, na Universidade Federal de Minas Gerais, em julho de 2018. Nesse mesmo ano obteve aprovação no Exame de Suficiência e fez seu registro no Conselho Regional de Contabilidade de Minas Gerais (CRCMG), estado onde reside, em dezembro de 2018. Durante o ano de 2019 ele não exerceu a profissão de contador ou quaisquer atribuições privativas dos profissionais da contabilidade ou atividades compartilhadas. Em março de 2020 recebeu uma carta de cobrança administrativa do CRCMG, informando a inexistência de liquidação do débito referente à anuidade de 2019 em seus registros, propondo um acordo para a quitação dos débitos e informando que, por disposições legais, o CRCMG, gradativamente, adotará as providências exigidas em relação aos devedores, como inscrição em dívida ativa e Cadin, Protesto Extrajudicial e cobrança judicial do débito. Considerando a situação hipotética, é correto afirmar que o CRCMG:

Determinada Sociedade Empresária apresentou, no mês de maio de 2020, as seguintes operações:

1. Integralização de Capital Social no valor de R$ 500,00 no Banco Alfa;

2. Compra a prazo, pagamento em 3 parcelas mensais de terreno – R$ 100,00;

3. Compra à vista de móveis e utensílios – R$ 200,00;

4. Pagamento de 50% da dívida referente à compra do terreno;

5. Compra de mercadorias para revenda por R$ 150,00 a prazo;

6. Obtenção de um empréstimo bancário de curto prazo no valor de R$ 300,00 com depósito no Banco Alfa;

7. Aumento de capital social com um veículo no valor de R$ 80,00;

8. Compra de um caminhão no valor de R$ 170,00 à vista;

9. Pagamento da 1ª parcela do empréstimo no valor R$ 30,00;

10. Compra de mercadorias para revenda no valor de R$ 5,00 à vista;

11. Pagamento de 1/3 da dívida referente ao item 5.

De acordo com as informações apresentadas anteriormente, o valor total do ativo, considerando a NBC TG – Estrutura Conceitual e a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, é de:

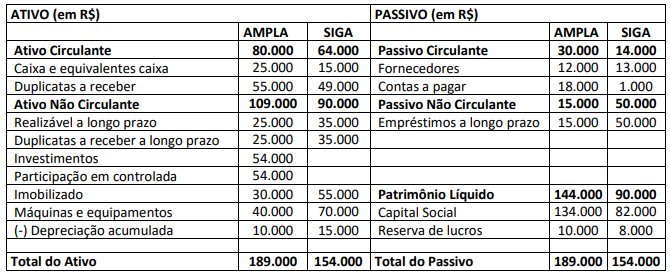

Em uma situação hipotética, considere que a Sociedade Empresária AMPLA possui 60% de ações da Sociedade Empresária SIGA. Tais empresas apresentaram seus balanços (em R$ reais) para fins de consolidação, conforme a seguir:

De acordo com as informações apresentadas anteriormente e, sabendo que Sociedade Empresária AMPLA não tem outros investimentos e, ainda, que não houve lucro não realizado nas transações entre as duas empresas, assinale a alternativa que contém o valor do ativo não circulante consolidado.

Uma Sociedade Industrial S.A. contratou um arrendamento financeiro de uma máquina para a utilização em sua linha produtiva. O pagamento será realizado em 18 parcelas mensais de R$ 12.550,00. O contrato de utilização se iniciou no dia 01/12/2020, sobre uma taxa implícita de juros de 0,8% a.m. Valor presente das parcelas em 01/12/2020:

R$ 209.610,10. Vida útil do equipamento na linha produtiva dessa indústria: 5 anos. Valor residual esperado da máquina: R$ 22.000,00. Considerando exclusivamente as informações apresentadas, o total de despesas decorrentes desse contrato de arrendamento a serem apropriadas no encerramento do exercício de 2020 será de, aproximadamente:

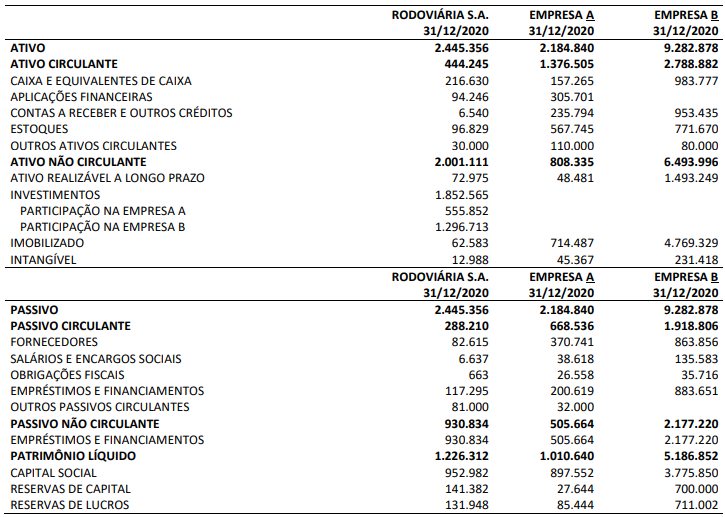

A Rodoviária S.A. é uma companhia de capital aberto que detém 55% de participação na Empresa A e 25% de participação na Empresa B. Os seguintes balanços individuais foram apresentados por estas três entidades no encerramento do ano 2020:

Outras informações:

• Em dezembro de 2020, a Empresa A efetuou vendas de seus estoques de mercadorias para a Rodoviária S.A. Sabe-se que estas vendas foram a prazo (para recebimento no exercício seguinte) e a Rodoviária S.A. pagaria R$ 80.000,00 por estes estoques adquiridos.

• Em 2020, a Empresa B também efetuou vendas de seus estoques de mercadorias para a Rodoviária S.A. Sabe-se que estas vendas foram à vista e a Rodoviária S.A. pagou R$ 90.000,00 por estes estoques adquiridos.

• Em 31/12/2020, ao encerrar o seu balanço individual, a Rodoviária S.A. detectou que todos os estoques de mercadorias adquiridos de A e B foram vendidos a terceiros.

• A Rodoviária S.A. detém o controle individual de A.

• A Rodoviária S.A. possui influência significativa sobre B, mas sem que haja qualquer tipo de controle (seja individual ou conjunto).

• Não há qualquer tipo de ágio envolvido nas operações.

• A participação dos não controladores no Patrimônio Líquido de A corresponde a 45% de participação.

Considerando as informações apresentadas, a NBC TG 36 (R3) Demonstrações consolidadas e a NBC TG 18 (R3) Investimentos em coligada, em controlada e em empreendimento controlado em conjunto, assinale a alternativa que indica, respectivamente, o valor do Ativo e o valor do Patrimônio Líquido a serem apresentados no Balanço Patrimonial Consolidado da Rodoviária S.A.

Observe as seguintes operações realizadas pela empresa EGENTART em 2020.

I. Aquisição de moeda estrangeira (dólar norte-americano), em fevereiro, no montante de US$ 800.000,00;

II. Aquisição de imóvel no exterior, em julho, no valor de US$ 500.000,00.

Para efeito de simplificação, considere as taxas de câmbio a seguir:

Com base nas informações anteriores, assinale as contabilizações necessárias para o reconhecimento inicial das transações à época do fechamento do Balanço Patrimonial.

Para a resolução da questão deve ser consideradas as informações dispostas a seguir:

Em novembro de 2020, a empresa Aral Ltda. foi constituída, entrou em funcionamento e realizou as seguintes operações:

A. Constituição da empresa: Capital inicial: R$ 120.000,00, sendo R$ 80.000,00 em espécie e R$ 40.000,00 em mercadorias para revenda;

B. Aquisição de mercadorias para revenda, a prazo, no valor de R$ 10.000,00, conforme Nota Fiscal nº 0031 emitida por Maria de Jesus Ltda.;

C. Venda de 50% das mercadorias em estoque pelo valor de R$ 44.000,00, sendo 50% à vista e o restante para pagamento em 30 dias;

D. Recebimento de cliente de 50% do saldo de “Duplicatas a Receber” com desconto de 5%;

E. Liquidação de 50% do saldo de “Fornecedores” com desconto de 10%;

F. Pagamento de salários no valor de R$ 3.000,00;

G. Apuração do Resultado do Exercício.

Considerando apenas as informações apresentadas, o total do Ativo e o total do Patrimônio Líquido serão, respectivamente:

Sobre a Resolução CFC nº 1.328/2011, que dispõe sobre a Estrutura das Normas Brasileiras de Contabilidade, assinale a afirmativa INCORRETA.

Determinada Sociedade Empresária apresentou em seu Balanço Patrimonial: Disponibilidades de R$ 2.600,00, Imobilizado de R$ 6.000,00, Empréstimos a Pagar de R$ 4.770,00 e Capital Social de R$ 3.830,00. No mês de janeiro de 2020, foram realizadas as seguintes operações:

1.Compra de um veículo por R$ 1.000,00, pagando 10% de entrada e o restante parcelado;

2.Venda de um veículo por R$ 4.000,00 à vista, valor líquido da perda de 20% na operação.

Após as operações e com as informações apresentadas anteriormente, pode-se afirmar que essa Sociedade Empresária apresentou:

Em um litígio entre sócios por suspeita de irregularidades foi nomeado um perito contábil para subsidiar a constatação de uma possível fraude contábil relacionada a funcionários fantasmas na folha de pagamento dentro de um prazo estabelecido. Porém, foi recusado porque a empresa investigada pertencia a um inimigo ideológico. Tendo sido aceita a impugnação, o perito contábil foi afastado sem que terminasse o seu trabalho e, para o seu lugar, foi nomeado outro. Sabe-se que o perito contábil já havia recebido os valores pelo trabalho não realizado e, passados quinze dias, constatou-se a não devolução dos referidos valores. Neste caso, é correto afirmar que o perito contábil pode incorrer na seguinte pena:

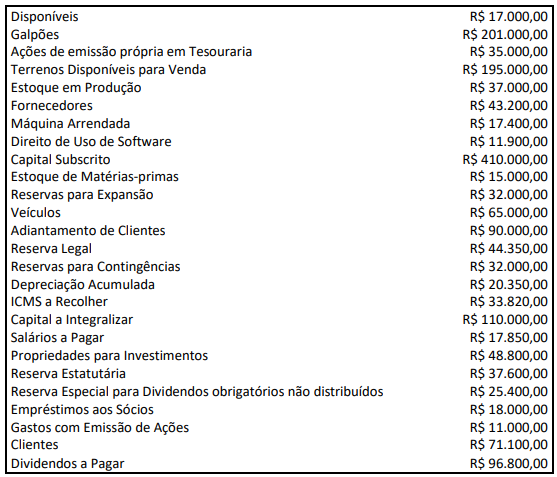

Após destinação do resultado em 31/12/2020, determinada Sociedade S.A. apresentou os seguintes saldos em suas contas contábeis:

Considerando o disposto na Lei nº 6.404/76, NBC TG 08 – Custos de Transação e Prêmios na Emissão de Títulos e Valores Mobiliários e na ITG 08 – Contabilização da Proposta de Pagamento de Dividendos, o total do Patrimônio Líquido no período corresponde a:

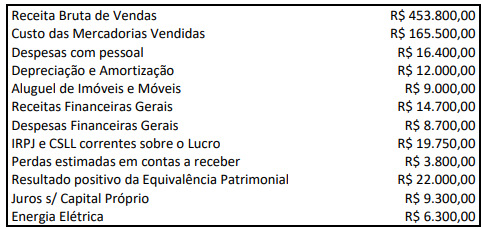

Uma Sociedade S.A. apresentou os seguintes saldos no encerramento do exercício na data 31/12/2020:

Informações adicionais: i) Impostos recuperáveis incluídos no valor de aquisição das mercadorias vendidas = R$ 20.000,00; ii) Não havia estoques iniciais e nem finais; iii) As despesas com pessoal se compõem em R$ 14.000,00 de salários e ordenados e R$ 2.400,00 de INSS patronal.

De acordo com a NBC TG 09 – Demonstração do Valor Adicionado e considerando exclusivamente essas informações, indique, respectivamente: o Valor Adicionado Bruto; o Valor Adicionado Líquido produzido pela entidade; e, o Valor Adicionado total a distribuir.