Considere as seguintes operações realizadas por empresa brasileira de capital aberto, altamente dependente de importação de maquinários para o seu processo produtivo:

a) Aquisição, com pagamento à vista, em fevereiro de 2020, de um fornecedor localizado no Estados Unidos da América, de uma máquina no valor de US$ 100.000,00. O prazo de entrega e instalação da máquina, marcado para maio do mesmo ano, foi honrado pelo fornecedor.

b) Contratação e pagamento de seguro com custo de 2,5% do valor da máquina.

c) Contratação e pagamento de frete internacional com custo de 6% do valor da máquina.

As taxas de câmbio, no ano em questão, foram as seguintes:

Com base apenas nas informações anteriores e, portanto, desconsiderando os lançamentos referentes à tributação ou quaisquer outros gastos incorridos em virtude da referida importação, para fins de simplificação, os seguintes lançamentos contábeis deverão ser efetuados pela empresa:

Para a resolução da questão deve ser consideradas as informações dispostas a seguir:

Em novembro de 2020, a empresa Aral Ltda. foi constituída, entrou em funcionamento e realizou as seguintes operações:

A. Constituição da empresa: Capital inicial: R$ 120.000,00, sendo R$ 80.000,00 em espécie e R$ 40.000,00 em mercadorias para revenda;

B. Aquisição de mercadorias para revenda, a prazo, no valor de R$ 10.000,00, conforme Nota Fiscal nº 0031 emitida por Maria de Jesus Ltda.;

C. Venda de 50% das mercadorias em estoque pelo valor de R$ 44.000,00, sendo 50% à vista e o restante para pagamento em 30 dias;

D. Recebimento de cliente de 50% do saldo de “Duplicatas a Receber” com desconto de 5%;

E. Liquidação de 50% do saldo de “Fornecedores” com desconto de 10%;

F. Pagamento de salários no valor de R$ 3.000,00;

G. Apuração do Resultado do Exercício.

Considerando apenas as informações apresentadas, é possível afirmar que o valor da “Reserva de Lucros” será de:

A contabilidade é uma ciência social aplicada, sendo fortemente influenciada no ambiente em que atua. O profissional contábil aceita riscos e assume responsabilidades de agir no interesse público. Em relação a tal afirmação, o profissional contábil:

Em janeiro de 2021, João Perito foi nomeado para a apuração de haveres da empresa SS Ltda., tendo a perícia o objetivo de determinar o valor do Patrimônio Líquido, para fins de pagamento dos haveres ao sócio minoritário Luiz de Souza, que detém 20% das quotas do capital da empresa e está se retirando da mesma. Durante os procedimentos, foi constatado que:

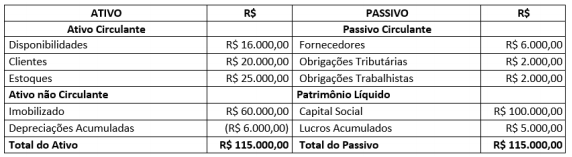

• De acordo com o contrato social da empresa, a distribuição dos lucros é proporcional ao capital social;

• O sócio citado já integralizou totalmente a sua participação no capital social;

• Não há saldo de pró-labore a receber em favor do sócio;

• Não há outros créditos ou débitos a receber e/ou a pagar do sócio;

• O Balanço Patrimonial elaborado em 31/12/2020 apresentava os seguintes saldos:

• Não foram encontrados registros contábeis dos seguintes itens: Despesas diversas (água, luz, outras) referentes ao exercício de 2020 a serem pagas em 2021 – R$ 1.000,00; Provisão de férias com 1/3 constitucional e os respectivos encargos sociais referentes ao exercício de 2020 – R$ 500,00; Venda realizada à vista durante o exercício de 2020 – R$ 5.000,00; Baixa de estoque em 2020 referente à venda não contabilizada – R$ 2.000,00;

• Os demais elementos ativos e passivos estão corretamente classificados e avaliados.

Considerando somente as informações apresentadas no laudo, o perito concluirá que os haveres do sócio Luiz de Souza, em 31/12/2020, na empresa SS Ltda., correspondem a: