Em 31/03/2018, uma Sociedade Empresária contratou um seguro para veículos utilizados em atividades administrativas pelo valor total de R$ 12.000,00 para vigência de 12 meses a partir da mesma data. O contrato determinava que 25% do prêmio deveria ser pago à vista e o restante em três parcelas iguais, mensais e consecutivas. Conforme o contrato, a Sociedade Empresária pagou os 25% do prêmio na mesma data de contração.

Considerando-se apenas as informações apresentadas, assinale, entre as opções a seguir, o lançamento contábil a ser feito pela Sociedade Empresária que reflete o registro dos fatos ocorridos em 31/03/2018.

Em 06/11/2017, uma Sociedade Empresária vendeu mercadorias para revenda com as seguintes condições de pagamento:

• 60% do valor da venda foi recebido à vista, em dinheiro.

• o restante do valor da venda foi a prazo, com parcelamento em três prestações mensais, iguais e consecutivas de R$ 300,00 com a primeira prestação devendo ser quitada um mês após a venda.

Informações adicionais:

• a Sociedade Empresária exigiu o pagamento de 1,2% ao mês de taxa de juros compostos na fatia que representa a venda parcelada.

• o Custo das Mercadorias Vendidas na transação de venda foi R$ 878,82.

Com base nas informações apresentadas e desconsiderando-se a incidência de impostos, assinale os lançamentos contábeis que refletem corretamente o registro da venda realizada pela Sociedade Empresária em 06/11/2017. Admita que os lançamentos contábeis foram efetuados com valores aproximados e que a Sociedade Empresária adota o mês comercial de 30 dias em suas vendas parceladas.

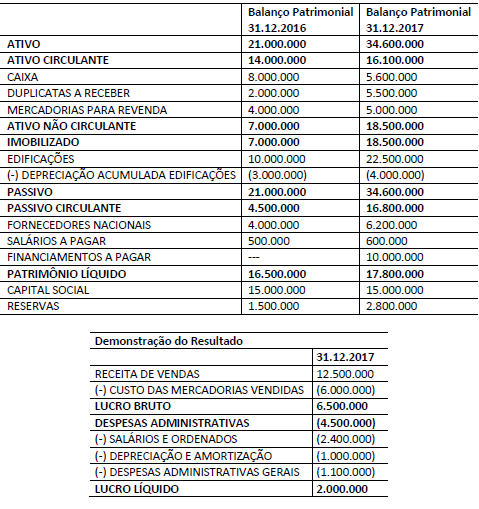

As informações a seguir foram disponibilizadas pelo Departamento Contábil de uma Sociedade Anônima que atua no setor de comércio.

• Em 2017 foram pagos dividendos no valor de R$ 700.000,00.

Considerando-se as informações apresentadas e a NBC TG 03 (R3) – DEMONSTRAÇÃO DOS FLUXOS DE CAIXA, assinale o valor que representa o Caixa Líquido Gerado pelas Atividades Operacionais dessa companhia.

A Companhia Alfa realizou a venda de produtos para sua controladora por R$ 600.000,00, gerando um custo de venda de R$ 530.000,00. No final do exercício, remanescia no estoque da controladora 50% das mercadorias adquiridas da controlada. O valor do ajuste referente ao lucro não realizado, para fins de cálculo da equivalência patrimonial, é de:

A definição de moeda funcional é detalhada no Pronunciamento Técnico CPC (02). A entidade deve considerar os seguintes fatores na determinação de sua moeda funcional, EXCETO:

A reorganização societária é uma realidade presente no mundo empresarial por diversos motivos, dentre os quais podem ser citados: a otimização de recursos, a redução legal de carga tributária e a busca de sinergias. A operação pela qual uma ou mais sociedades são absorvidas por outra, que lhes sucede em todos os direitos e obrigações é denominada: