Em 1º de janeiro de 2010, uma empresa tinha em seu estoque 12 unidades da mercadoria W. Esta quantidade era avaliada em R$ 360,00. Durante todo o mês de janeiro de 2010, esta empresa realizou as seguintes operações:

1. Venda de 10 unidades de W pelo total de R$ 400,00.

2. Compra de 8 unidades de W por R$ 256,00.

3. Venda de 5 unidades de W pelo valor unitário de R$ 45,00.

4. Compra de 10 unidades de W por R$ 45,00 cada.

Em 31 de janeiro de 2010, o valor do Custo das Mercadorias Vendidas de acordo com o método PEPS é de

As ações em tesouraria correspondem àquelas adquiridas pela própria companhia que as emitiu e deve ser classificada em conta específica redutora do Patrimônio Líquido. Sobre as ações em tesouraria é correto afirmar que

A Cia. X presta serviços de perícia contábil. Em 31.12.2009, a Cia. X apresentava os seguintes saldos em seu Balanço Patrimonial: Caixa: R$ 15.000,00; Clientes: R$ 2.000,00; Imóvel: R$ 100.000,00; Depreciação Acumulada: R$ 90.000,00; Salários a Pagar (curto prazo): R$ 5.000,00; Capital Social: R$ 18.000,00; Reserva de Lucros: R$ 4.000,00. Durante janeiro de 2010, a empresa efetuou as seguintes operações

recebimento do saldo com clientes.

prestação de serviços a prazo no valor de R$ 20.000,00, sendo constituída provisão para perdas estimadas para créditos de liquidação duvidosa no valor de 5%.

reconhecimento da Despesa de Depreciação do imóvel, a 12% ao ano, calculada pelo método linear, considerando valor residual de R$ 5.000,00.

pagamento da dívida de salários .

reconhecimento e pagamento de despesas de salários no valor de R$ 2.000,00.

reconhecimento de despesas gerais no valor de R$6.000,00 para pagamento no mês seguinte.

Considerando a elaboração da Demonstração do Fluxo de Caixa pelo método indireto, qual deverá ser o valor total dos ajustes para conciliação entre o Lucro Líquido e o Fluxo de Caixa operacional em 31.01.2010?

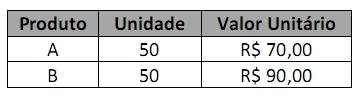

Em 31 de dezembro de 2011, uma empresa apresentou os seguintes produtos em estoque:

Sabendo-se que nesta data, o valor realizável líquido de cada produto é de R$ 80,00, qual deve ser o procedimento da empresa quanto ao valor do estoque?

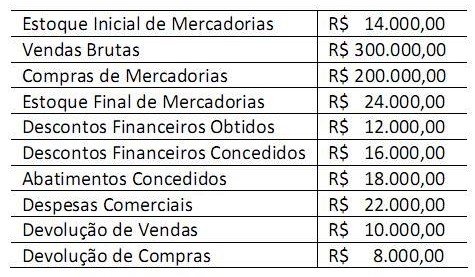

Em 1º de dezembro de 2010, uma empresa apresentava os seguintes saldos em suas contas:

Considerando apenas as informações anteriores e desconsiderando a incidência de impostos, qual é o valor do lucro bruto desta empresa em 31 de dezembro de 2010?

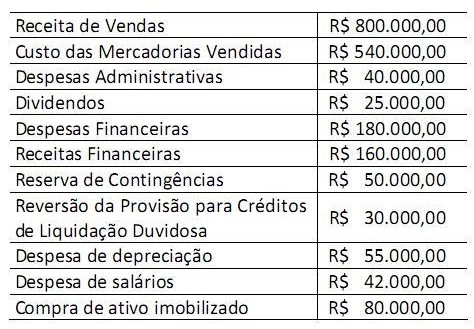

Uma empresa apresentou os seguintes saldos referentes ao ano de 2010:

Considerando os saldos apresentados, qual é o lucro líquido antes do imposto de renda e contribuição social apresentado por esta empresa relativo ao ano de 2010?

Ao efetuar determinado lançamento contábil, o contador chefe de uma empresa de serviços incorreu em um erro no reconhecimento da despesa de depreciação de um veículo, não tendo considerado o valor residual que normalmente atinge 30% do valor contábil dos bens imobilizados da empresa. Antes que qualquer ajuste de regularização seja efetuado, esse erro gera no patrimônio da empresa neste ano, o efeito de

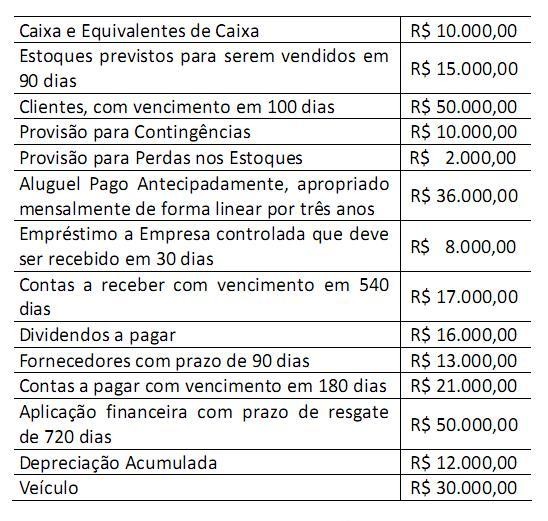

O Balancete de 31.12.2010 de uma empresa apresentava os seguintes saldos para as respectivas contas:

Qual deve ser o Ativo Circulante total no Balanço Patrimonial de 31.12.2010?

O Princípio do Registro pelo Valor Original determina que os componentes do patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda nacional. Em relação às bases de mensuração utilizadas, é correto afirmar que a mensuração pelo

As provisões correspondem às estimativas de perdas de ativos ou às obrigações para com terceiros. Assinale a alternativa que NÃO apresenta condição para o reconhecimento de uma provisão decorrente.

A contabilidade foi definida no I Congresso Brasileiro de Contabilidade como: a ciência que estuda e pratica as funções de orientação, controle e registro relativo aos atos e fatos da administração econômica. São objetivos da contabilidade, EXCETO:

Em março de 2010, uma empresa adquiriu uma apólice de seguro anual, com vigência entre 1º de abril de 2010 e 31 de março de 2011, no valor de R$ 1.800,00. O pagamento da apólice será feito em três parcelas de R$ 600,00, em 31 de março de 2010, 30 de abril de 2010 e 31 de maio de 2010. Considerando o regime de competência, como deve ser contabilizada a despesa de seguros da empresa em relação à apólice vendida?

Um veículo foi adquirido no dia 1º de julho de 2010 pelo valor de R$ 65.000,00. O veículo terá vida útil estimada em mais 5 anos e valor residual de R$ 14.000,00. No momento da compra, a empresa adquirente incorreu em gastos de R$ 3.200,00 com frete e R$ 1.600,00 para transporte do veículo até o seu estabelecimento. Além disso, a empresa irá quitar o IPVA atrasado de R$ 6.000,00, que não havia sido pago pelo antigo dono no ano anterior. De acordo com as informações, o valor de depreciação do veículo no ano de 2010, corresponde a

Uma empresa apresentava em 31 de dezembro de 2009 os seguintes saldos em seu Patrimônio Líquido:

No ano de 2010, a empresa obteve um lucro líquido de R$ 2.000,00. A empresa determina, em seu estatuto social, distribuição do dividendo mínimo obrigatório de 25% do lucro líquido ajustado. Qual será o valor do dividendo distribuído por esta empresa em 2010?

A Lei nº 6.404/76 e suas alterações posteriores (Lei das Sociedades por Ações) estabelece que as Demonstrações Contábeis devem ser complementadas por Notas Explicativas e outros quadros analíticos ou demonstrações contábeis necessários para esclarecimento da situação patrimonial e dos resultados do exercício. São informações exigidas por lei como notas explicativas, EXCETO: