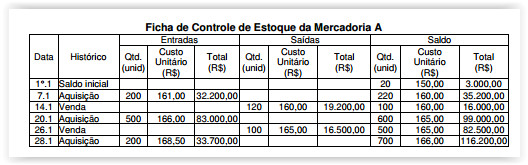

Uma Sociedade Empresária apresentava para a Mercadoria A a seguinte

Ficha de Controle de Estoques, referente ao período de 1° a 28 de janeiro

de 2016:

A Sociedade Empresária utiliza a Média Ponderada Móvel como critério

de mensuração de estoques.

No dia 30 de janeiro, um cliente devolveu 10 unidades da Mercadoria A

que haviam sido vendidas no dia 26 de janeiro de 2016

Com base nos dados informados e desconsiderando-se a incidência

de impostos, as unidades devolvidas serão acrescidas ao Estoque

de Mercadorias ao custo unitário de:

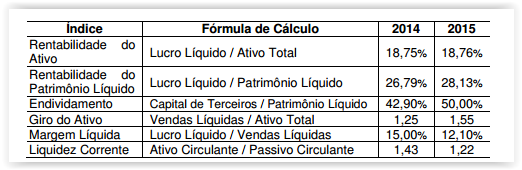

Uma Sociedade Empresária apresentou os seguintes índices, calculados

a partir dos dados de suas demonstrações contábeis, para os anos de

2014 e 2015:

Considerando-se os índices apresentados, conforme fórmula de

cálculo expressa no quadro anterior, é CORRETO afirmar que:

Um profissional de contabilidade A foi contratado por uma empresa para

a execução de um trabalho contábil especializado. Por tratar-se de um

trabalho extenso, repassou, com a anuência por escrito do cliente, a maior

parte dos serviços a um colega de profissão B, de reconhecida

competência naquela especialidade.

No ano seguinte, em virtude de um problema relevante ocorrido no

trabalho realizado, o cliente cobrou a responsabilidade técnica do

profissional A por ele contratado, o qual negou sua responsabilidade,

alegando que os trabalhos foram realizados pelo seu colega B, conforme

documentos elaborados e assinados pelo profissional terceirizado.

De acordo com o Código de Ética Profissional do Contador, a atitude

do contador contatado pela empresa foi:

De acordo com a Resolução CFC n.º 803/96 – Código de Ética do Profissional do Contador, é dever do profissional quando atuar como perito, assistente técnico, auditor ou árbitro:

O Departamento de Recursos Humanos de uma Sociedade Empresária

apresentou os seguintes dados, extraídos da folha de pagamento de

fevereiro de 2016 a ser paga no quinto dia útil do mês seguinte:

Considerando-se que não havia saldo remanescente dos períodos

anteriores e com base nos dados apresentados, após os lançamentos

contábeis pertinentes, o saldo líquido da conta Salários a Pagar, em

29 de fevereiro de 2016, é de:

Uma Sociedade Empresária possui um único estabelecimento comercial.

Em 31.1.2016, apresentou os seguintes saldos no seu balancete mensal

referentes a registros de ICMS incidentes sobre compras e sobre vendas:

De acordo com as informações apresentadas, é CORRETO afirmar que

o registro contábil a ser efetuado para apuração do ICMS é:

Uma transportadora fez contrato de seguro para um de seus caminhões,

cuja vigência é de 12 meses, com início em 1º.12.2015. O caminhão está

avaliado em R$360.000,00. O prêmio total, pago à vista e em parcela única,

foi de R$18.000,00. O valor da franquia será de R$15.000,00

Considerando-se o Regime de Competência e com base nos dados

informados, o montante a ser apropriado como Despesa de Seguros,

em dezembro de 2015, é de:

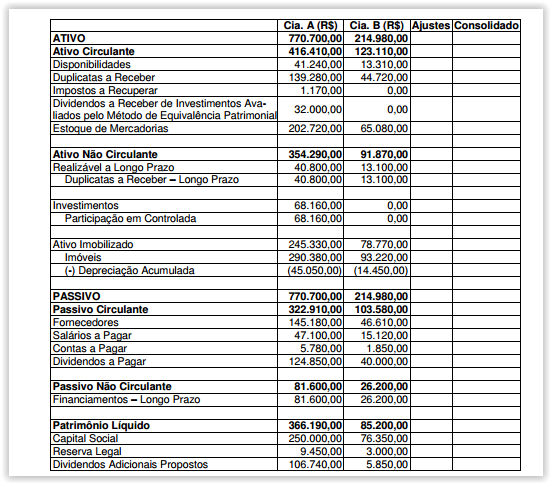

A Companhia A controla a Companhia B e detém 80% do capital desta.

Com base nos dados abaixo, faça a consolidação do Balanço Patrimonial

das duas companhias e, em seguida, assinale a opção CORRETA.

Informações adicionais:

- Não existem lucros não realizados decorrentes de transações entre as

duas companhias.

- A Companhia A não possui investimento em outras companhias além

da Companhia B.

- As companhias A e B estabeleceram em seus respectivos estatutos um

percentual maior que o mínimo estabelecido em lei para a destinação

dos dividendos.

Com base nos dados apresentados, é CORRETO afirmar que:

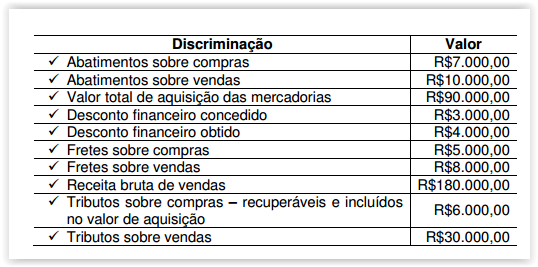

Uma Sociedade Empresária apresentou as seguintes informações a

respeito de suas operações com mercadorias:

Considere que todos os itens adquiridos foram vendidos no mesmo

período e que não havia estoques de mercadorias no início do período.

Diante apenas das informações apresentadas, e de acordo com o

disposto na Lei nº. 6.404/76, o Lucro Bruto é de:

Assinale a opção que representa a CORRETA associação entre o fato contábil e o seu registro no Balanço Patrimonial.

Uma Sociedade Empresária apresentou os seguintes dados extraídos da

contabilidade referente ao ano de 2015:

- Receita de Vendas R$90.000,00

- Variação positiva de Contas a Receber R$60.000,00

- Pagamento a fornecedores R$20.000,00

- Compra à vista de Ativo Imobilizado R$15.000,00

A variação de Contas a Receber deveu-se única e exclusivamente a

recebimentos de vendas de mercadorias efetuadas no período.

Com base nos dados apresentados, o caixa gerado nas atividades

operacionais foi de:

Uma empresa rural adquiriu um trator por meio de arrendamento mercantil

financeiro. No contrato de compra constam as seguintes condições:

- Quantidade de prestações = 60

- Valor mensal da prestação = R$5.000,00

- Taxa de juros implícita no arrendamento mercantil = 1,5% ao mês

A Contabilidade da empresa forneceu as seguintes informações:

- Valor justo da máquina arrendada = R$195.000,00

- Valor presente das prestações = R$196.901,35

De acordo com a NBC TG 06 (R2) – Operações de Arrendamento

Mercantil, no momento da aquisição do trator, o efeito líquido em um

dos elementos do Balanço Patrimonial dessa empresa é de:

Com relação à Demonstração dos Lucros ou Prejuízos Acumulados –

DLPA, julgue os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em

seguida, assinale a opção CORRETA.

I. A Demonstração das Mutações do Patrimônio Líquido – DMPL poderá

ser incluída na Demonstração dos Lucros ou Prejuízos Acumulados –

DLPA, a qual é mais abrangente que a anterior.

II. Quando a Entidade evidenciar o resultado e sua destinação nas Notas

Explicativas, está desobrigada de publicar a Demonstração dos

Lucros ou Prejuízos Acumulados – DLPA.

III. A Demonstração dos Lucros ou Prejuízos Acumulados – DLPA

discriminará, entre outros, o saldo do início do período, as reversões

de reservas de lucro e o lucro líquido do exercício.

A sequência CORRETA é:

De acordo com a NBC TG Estrutura Conceitual – Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, é INCORRETO afirmar que:

De acordo com a NBC TG 16 (R1) – Estoques, julgue os itens quanto à

inclusão no custo dos estoques e, em seguida, assinale a alternativa

CORRETA.

I. Despesas administrativas que não contribuem para trazer o

estoque ao seu local e condição atuais.

II. Despesas de comercialização, incluindo a venda e a entrega

dos bens e serviços aos clientes.

III. O preço de compra, os impostos de importação e outros tributos

não recuperáveis.

IV. Os custos de transporte, seguro, manuseio e outros

diretamente atribuíveis à aquisição de produtos acabados,

materiais e serviços.

V. Valor anormal de desperdício de materiais, mão-de-obra ou

outros insumos de produção.

NÃO estão incluídos no custo dos estoques, porém são

reconhecidos no resultado do período os itens: