Uma Sociedade Empresária realizou as seguintes transações em janeiro de

2016:

- Aquisição de mercadorias para revenda, para pagamento em 20.2.2016,

por R$180.000,00. Nesse valor estão incluídos: ICMS recuperável no

valor de R$21.600,00; PIS recuperável no valor de R$2.970,00; e Cofins

recuperável no valor de R$13.680,00

- Venda, à vista, de 50% das mercadorias adquiridas por R$160.000,00,

com entrega imediata. Tributos sobre a venda: ICMS de R$19.200,00;

PIS de R$2.640,00; e Cofins de R$12.160,00

O Estoque de Mercadorias para Revenda no início do mês era igual a zero.

O resultado das transações dessa Sociedade Empresária, em janeiro

de 2016, gerou um Lucro Bruto de:

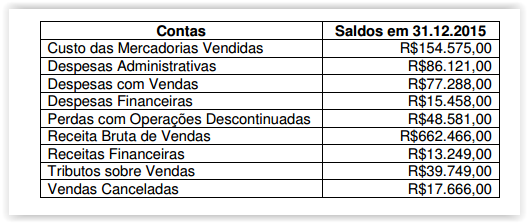

Uma Sociedade Empresária apresentou, em 31.12.2015, os seguintes

saldos em suas contas de resultado, antes da apuração do resultado do

período.

De acordo com NBC TG 26 (R3) – Apresentação das Demonstrações

Contábeis, com base nos saldos apresentados e desconsiderandose

os aspectos tributários, é CORRETO afirmar que:

De acordo com o que estabelece a NBC TG 26 (R3) – Apresentação das

Demonstrações Contábeis, julgue as afirmações abaixo sobre Notas

Explicativas como Verdadeiras (V ) ou Falsas (F ) e, em seguida, assinale

a opção CORRETA.

I. Notas Explicativas contêm informação adicional em relação à

apresentada nas demonstrações contábeis. As Notas Explicativas

oferecem descrições narrativas ou segregações e aberturas de

itens divulgados nessas demonstrações e informação acerca de

itens que não se enquadram nos critérios de reconhecimento nas

demonstrações contábeis.

II. A entidade não pode retificar políticas contábeis inadequadas por

meio da divulgação das políticas contábeis utilizadas ou por meio

de Notas Explicativas ou qualquer outra divulgação explicativa.

III A entidade cujas Demonstrações Contábeis estão, na maior parte

dos requisitos, em conformidade com as normas, interpretações e

comunicados técnicos do Conselho Federal de Contabilidade deve

declarar de forma explícita e sem reservas essa conformidade nas

Notas Explicativas. Entende-se como atendida a maior parte dos

requisitos quando setenta e cinco por cento das rubricas do

Balanço Patrimonial e Demonstração do Resultado do Exercício

estão de acordo com as normas, interpretações e comunicados

técnicos do Conselho Federal de Contabilidade.

A sequência CORRETA é:

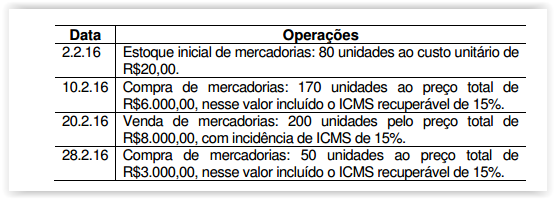

Em fevereiro de 2016, uma Sociedade Empresária apresentava os

seguintes dados a respeito de suas operações com mercadorias.

A empresa utiliza Registro de Inventário Permanente. O estoque de

mercadorias é avaliado pela Média Ponderada Móvel.

Com base nos dados informados, o valor do Custo das Mercadorias

Vendidas no período é de:

Uma Sociedade Empresária que realiza seus registros de acordo com as

Normas Brasileiras de Contabilidade aplicou, em 1º.12.2015, a

importância de R$144.580,00 em um banco, a uma taxa de juros

compostos de 2% ao mês, cujo resgate ocorreu em 28.2.2016, no valor de

R$153.429,45

Com base nessas informações, considerando-se o mês comercial de

30 dias e desconsiderando-se os efeitos tributários, o valor que a

sociedade apropriou como receita financeira, em 31.12.2015, é de:

De acordo com a NBC TG Estrutura Conceitual – Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, no que se refere à posição patrimonial e financeira, assinale a opção INCORRETA.

De acordo com a NBC TG 04 (R3) – Ativo Intangível, em relação à amortização de ativos intangíveis com vida útil definida, assinale a opção INCORRETA.

Uma Sociedade Empresária efetuou aplicação financeira em 1º.11.2015,

para resgate em 31.1.2016, no valor de R$2.000.000,00, com taxa de 2%

ao mês com capitalização composta.

Por ocasião do resgate, será retido Imposto de Renda na fonte à alíquota

de 15% sobre o valor do rendimento da aplicação financeira, compensável

com o Imposto de Renda incidente sobre o lucro.

O banco forneceu a seguinte informação sobre o movimento da aplicação

financeira:

Nessa Sociedade Empresária, o valor da receita financeira a ser

reconhecida em janeiro de 2016, de acordo com as Normas Brasileiras

de Contabilidade emanadas pelo Conselho Federal de Contabilidade,

é de:

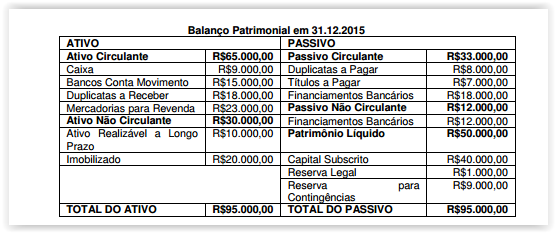

Uma Sociedade Empresária iniciou suas atividades em janeiro de 2015. Ao

final do ano, apresentou os saldos abaixo, após a destinação do resultado.

Com base nos dados apresentados, ao final do ano o montante do

Imobilizado é de:

Assinale a opção que indica o evento cujo registro contábil aumenta simultaneamente o Ativo Circulante e o Passivo Circulante.

Assinale a opção que apresenta apenas contas classificadas no Ativo Não Circulante.

Uma Sociedade Empresária apresentou, em 31.12.2015, os seguintes

dados do Balanço Patrimonial:

A partir desse Balanço Patrimonial, é CORRETO afirmar que:

De acordo com o Código de Ética Profissional do Contador – CEPC e as

Normas Brasileiras de Contabilidade, julgue os procedimentos hipotéticos

a seguir e, em seguida, assinale a opção CORRETA.

I. As demonstrações contábeis da Sociedade Empresária foram

elaboradas de acordo com o que foi definido entre o profissional

de contabilidade e os gestores da sociedade. Assim, em

decorrência dessas definições, as receitas foram reconhecidas

quando recebidas e as despesas, quando pagas. Para efeito da

elaboração do Balanço Patrimonial de 31.12.2014, o custo das

mercadorias vendidas e entregues, provenientes das receitas

não recebidas, foram transferidas da conta de estoque para

contas a receber.

II. Um Contador identificou e apresentou em seu relatório de

auditoria, dirigido aos gestores de uma Sociedade Empresária

objeto desta auditoria, diversos equívocos cometidos por um

colega Contador na aplicação das Normas Brasileiras de

Contabilidade editadas pelo Conselho Federal de Contabilidade,

na elaboração das demonstrações contábeis.

III. Um profissional de contabilidade foi contratado para dar parecer

sobre o procedimento contábil a ser adotado no reconhecimento

de um determinado ativo. Reconhecendo que o parecer poderia

ser útil para outros profissionais, o Contador resolveu publicá-lo

em revista técnica, em seu nome, omitindo no relatório qualquer

dado que remetesse à consulente.

Está(ão) CORRETO(S ) o(s) procedimento(s):

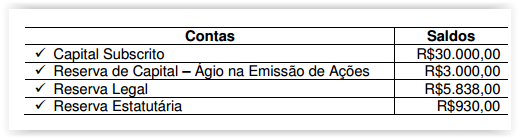

Uma Sociedade Empresária apresentou, em 31.12.2015, antes da

apuração do resultado do exercício, o seguinte Patrimônio Líquido:

O Lucro Líquido apurado em 31.12.2015 foi de R$8.300,00

Nesse caso, de acordo com a Lei n.º 6.404/76 e alterações posteriores,

o valor a ser destinado no período, obrigatoriamente, para Reserva

Legal é de:

Um hotel adquiriu uma caldeira para o aquecimento da água a ser

consumida pelos hóspedes e pagou por isso R$10.800,00 à vista. O

fornecedor ficou responsável pela entrega do produto. Para a instalação

da referida caldeira, o hotel pagou mais R$3.600,00. A caldeira tem vida

útil estimada em 10 anos. O valor residual é estimado em R$2.400,00. A

caldeira ficou pronta para uso em 1º.8.2015. O hotel calcula a depreciação

usando o Método Linear.

Com base nos dados informados, a despesa de depreciação da

caldeira, no mês de agosto de 2015, é de: