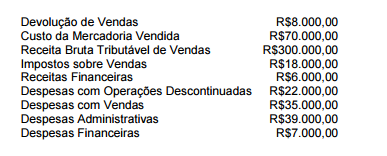

Uma sociedade empresária apresentou os seguintes dados para apuração do

resultado.

Com base na Demonstração de Resultado, elaborada de acordo com a

NBC TG 26 – Apresentação das Demonstrações Contábeis e

desconsiderando os impostos sobre o lucro, assinale a opção CORRETA.

Uma sociedade empresária adquiriu, em 1º.8.2012, mercadorias no valor de

R$300.000,00 a prazo, com desconto comercial no valor de R$30.000,00 e

frete pago pelo fornecedor no valor de R$7.500,00

Considerando que o estoque inicial era zero e que não houve transação

de venda nesse período, o valor do estoque em 31.8.2012 é de:

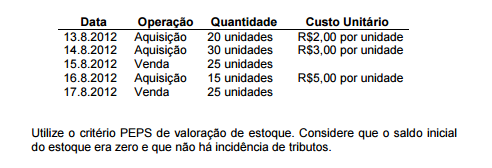

Uma empresa comercial apresentou a seguinte movimentação de uma

determinada mercadoria.

Utilize o critério PEPS de valoração de estoque. Considere que o saldo inicial

do estoque era zero e que não há incidência de tributos.

O valor a ser lançado como Custo das Mercadorias Vendidas no período é

de:

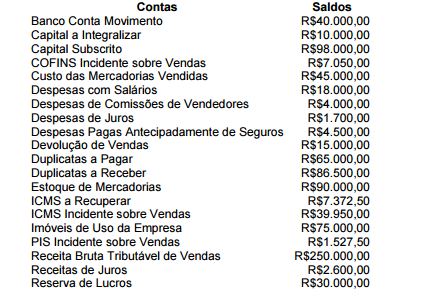

A contabilidade de uma empresa apresentou, no dia 31.12.2011, os seguintes

saldos

Tendo em vista as informações acima, o valor do Patrimônio Líquido

depois da apuração do resultado e antes das destinações do lucro, não

levando em consideração o Imposto de Renda Pessoa Jurídica e a

Contribuição Social sobre o Lucro, é de:

Corresponde à mutação evidenciada na Demonstração das Mutações do Patrimônio Líquido (DMPL), e que NÃO afeta o saldo total do Patrimônio Líquido, o registro contábil de:

Com relação às normas de conduta dos profissionais da Contabilidade contidas

no Código de Ética, analise as ações apresentadas nos itens abaixo e, em

seguida, assinale a opção CORRETA.

I. Aceitar o desempenho de cargo de dirigente das entidades de classe,

admitindo-se a justa recusa.

II. Utilizar-se de posição ocupada na direção de entidade de classe em

benefício próprio ou para proveito pessoal.

III. Prestar seu concurso moral, intelectual e material, salvo circunstâncias

especiais que justifiquem a sua recusa.

IV. Acatar as resoluções votadas pela classe contábil, inclusive quanto a

honorários profissionais.

O profissional da Contabilidade deve, com relação à classe, observar as

normas de conduta expressas apenas nos itens:

De acordo com a NBC TG 16 – Estoques, analise os itens abaixo, em relação à

apuração do custo de aquisição dos estoques, e, em seguida, assinale a opção

CORRETA.

I. Despesas de comercialização.

II. Impostos de importação.

III. Preço de compra.

IV. Valor anormal de desperdício de materiais.

Integram o custo de aquisição dos estoques apenas o que está

apresentado nos itens:

Na Demonstração dos Fluxos de Caixa (DFC) , elaborada pelo Método Direto,

serão evidenciados como Atividades Operacionais, Atividades de Investimento e

Atividades de Financiamento, respectivamente:

Uma sociedade empresária adquiriu um veículo em 1º.3.2008 por R$72.000,00,

sendo estimado o seu valor residual em R$9.000,00 e a vida útil em cinco

anos. Diante disso, o setor de Contabilidade efetuou, anualmente, todos os

registros contábeis relativos às despesas de depreciação, elaborando o

seguinte quadro demonstrativo da depreciação acumulada do citado bem:

Após o registro da depreciação, o resultado da operação foi de um lucro

de:

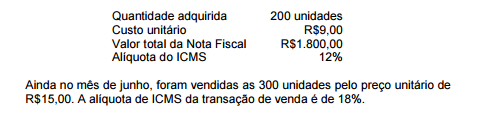

Uma sociedade empresária adquiriu, em junho, 100 unidades de uma

mercadoria ao preço unitário de R$10,00, com ICMS incluso no preço de 18%.

Em outra aquisição, ainda no mesmo mês, porém de fornecedor de fora do

Estado, a Nota Fiscal apresentou os seguintes valores:

Ainda no mês de junho, foram vendidas as 300 unidades pelo preço unitário de

R$15,00 . A alíquota de ICMS da transação de venda é de 18%.

Assinale a opção que apresenta o valor do Lucro Bruto no mês de junho.

Uma sociedade empresária adquiriu máquinas e equipamentos no valor de

R$300.000,00, pagando 30% à vista e o restante para pagamento em 30 dias.

O registro contábil desta transação gerou um aumento no valor de:

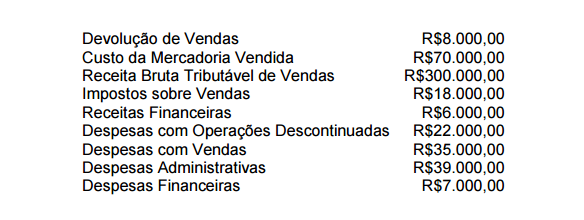

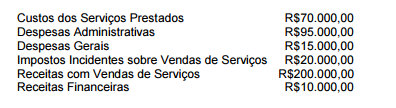

Uma empresa prestadora de serviços de consultoria apresentava, em

31.12.2011, os seguintes saldos em suas contas de resultado:

O Lucro Bruto apurado a partir dos dados apresentados é igual a:

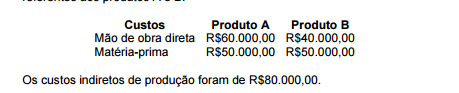

Uma indústria apresentou os seguintes custos de produção no período,

referentes aos produtos A e B:

Utilizando-se o custeio por absorção e o total de custos diretos como

critério de rateio, é CORRETO afirmar que:

Compete à União instituir imposto sobre:

De acordo com o que estabelece o Código de Ética Profissional do Contador,

com relação ao valor dos serviços contábeis, julgue os itens abaixo como

Verdadeiros (V ) ou Falsos (F ) e, em seguida, assinale a opção CORRETA.

I. Deverão ser considerados na determinação do valor dos serviços contábeis,

entre outros elementos, o resultado lícito favorável que para o contratante

advirá com o serviço prestado.

II. O valor dos serviços contábeis poderá ser acordado verbalmente ou por

escrito, antecipadamente ou após a prestação do serviço, desde que

claramente identificados a relevância, o vulto, a complexidade e a

dificuldade do serviço a executar.

III. O tempo que será consumido para a realização do trabalho e a

possibilidade de ficar impedido da realização de outros serviços são

elementos a serem considerados para determinação do valor a ser cobrado

pelos serviços.

A sequência CORRETA é: