Com base no Código de Ética Profissional do Contabilista, o proprietário de uma organização contábil que contrata um profissional não habilitado para desenvolver trabalhos de contabilidade:

Os gastos com fretes e seguros:

Uma determinada empresa adquiriu uma máquina para seu parque fabril por meio de arrendamento mercantil, assumindo todos os riscos e todos os benefícios inerentes. Assinale a opção que apresenta a CORRETA forma de contabilização.

Em 3.1.2011, uma sociedade empresária que tem como atividade social a incorporação imobiliária adquire terreno para posterior construção de um edifício residencial para venda, com lançamento previsto para o ano de 2013. A classificação CORRETA desse ativo será:

Uma empresa adquiriu um ativo em 1º de janeiro de 2009, o qual foi registrado contabilmente por R$15.000,00. A vida útil do ativo foi estimada em cinco anos. Espera-se que o ativo, ao final dos cinco anos, possa ser vendido por R$3.000,00. Utilizando-se o método linear para cálculo da depreciação e supondo-se que não houve modificação na vida útil estimada e nem no valor residual, ao final do ano de 2010, o valor contábil do ativo líquido será de:

Conforme redação dada pela NBC T 19.41 Contabilidade para Pequenas e Médias Empresas, pequenas e médias empresas são empresas que:

Um profissional da Contabilidade, devidamente inscrito no Conselho Regional de Contabilidade de sua jurisdição, foi selecionado para assumir a contabilidade de uma empresa em 19.1.2011. A empresa estava com as demonstrações contábeis, preparadas por outro profissional, prontas para publicação, faltando apenas a assinatura do contabilista responsável. O profissional recém contratado está em dúvida se pode assinar as referidas demonstrações contábeis, uma vez que não foi responsável pela sua elaboração. Entre as opções abaixo, assinale aquela que serve de apoio a decisão do contabilista.

Em relação às reservas, assinale a opção INCORRETA.

Uma empresa vendeu por R$6.000,00, para recebimento em 15 dias, um veículo adquirido por R$20.000,00 e já depreciado em 75% do seu custo de aquisição. O registro contábil dessa transação provocará:

A respeito do Intangível, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Serão classificados no Intangível os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido.

II. Um Intangível deve ser reconhecido, inicialmente, pelos benefícios econômicos futuros esperados atribuíveis ao ativo, os quais serão gerados em favor da entidade.

III. Os benefícios econômicos futuros gerados por Intangível podem incluir a receita da venda de produtos ou serviços, redução de custos ou outros benefícios resultantes do uso do ativo pela entidade.

Estão CERTOS os itens:

Determinado cliente decidiu substituir o contabilista responsável pela contabilidade de sua empresa. Uma vez ocorrida a mudança, é CORRETO afirmar que o profissional substituído:

Uma sociedade empresária apresentou, no exercício de 2010, uma variação positiva no saldo de caixa e equivalentes de caixa no valor de R$18.000,00. Sabendo-se que o caixa gerado pelas atividades operacionais foi de R$28.000,00 e o caixa consumido pelas atividades de investimento foi de R$25.000,00, as atividades de financiamento:

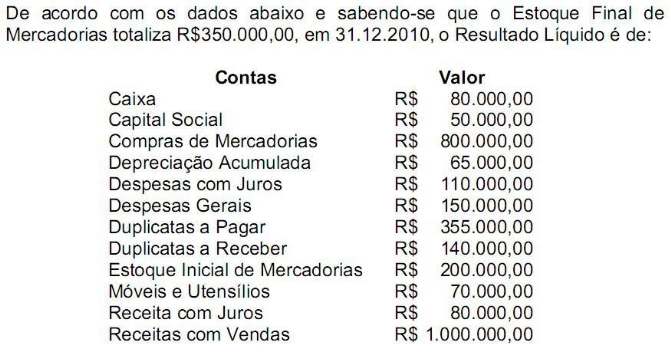

O número de contas credoras é de:

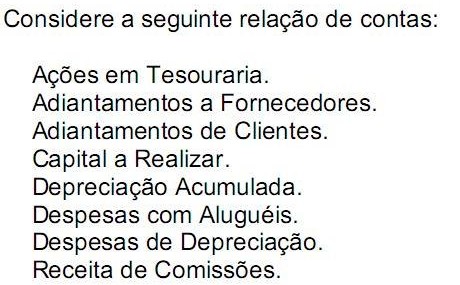

Assinale a opção que apresenta apenas contas pertencentes ao grupo do Ativo Intangível.