Uma empresa de treinamento está planejando um curso de especialização. Os custos previstos são: Custos Variáveis de R$1.200,00 por aluno e Custos Fixos de R$72.000,00, dos quais R$4.800,00 referem-se à depreciação de equipamentos a serem utilizados. O curso será vendido a R$6.000,00 por aluno. O Ponto de Equilíbrio Contábil se dá com:

Uma matéria-prima foi adquirida por R$3.000,00, incluídos nesse valor R$150,00 referentes a IPI e R$342,00 relativos a ICMS. O frete de R$306,00 foi pago pelo vendedor, que enviou o material via aérea, mas a empresa compradora teve que arcar com o transporte entre o aeroporto e a fábrica, que custou R$204,00. Considerando-se que os impostos são recuperáveis, o valor registrado em estoques será:

No mês de setembro de 2010, foi iniciada a produção de 1.500 unidades de um determinado produto. Ao final do mês, 1.200 unidades estavam totalmente concluídas e restaram 300 unidades em processo. O percentual de conclusão das unidades em processo é de 65%. O custo total de produção do período foi de R$ 558.000,00. O Custo de Produção dos Produtos Acabados e o Custo de Produção dos Produtos em Processo são, respectivamente:

Uma determinada empresa, no mês de agosto de 2010, apresentou custos com materiais diretos no valor de R$30,00 por unidade e custos com mão de obra direta no valor de R$28,00 por unidade. Os custos fixos totais do período foram de R$160.000,00. Sabendo-se que a empresa produziu no mês 10.000 unidades totalmente acabadas, o custo unitário de produção pelo Método do Custeio por Absorção e Custeio Variável é, respectivamente:

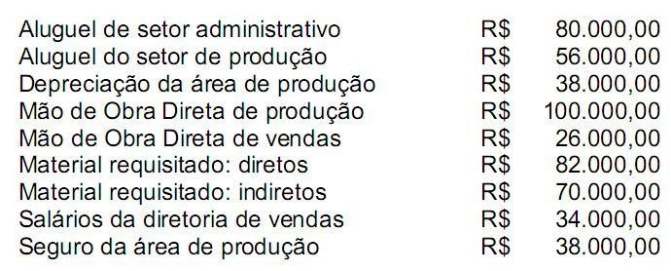

Uma indústria apresenta os seguintes dados:

Analisando-se os dados acima, assinale a opção CORRETA.

Uma empresa industrial aplicou no processo produtivo, no mês de agosto de 2010, R$50.000,00 de matéria-prima, R$40.000,00 de mão de obra direta e R$30.000,00 de gastos gerais de fabricação. O saldo dos Estoques de Produtos em Elaboração, em 31.7.2010, era no valor de R$15.000,00 e, em 31.8.2010, de R$20.000,00.

O Custo dos Produtos Vendidos, no mês de agosto, foi de R$80.000,00 e não havia Estoque de Produtos Acabados em 31.7.2010. Com base nas informações, assinale a opção que apresenta o saldo final, em 31.8.2010, dos Estoques de Produtos Acabados.

Um analista de custos resolveu aplicar as técnicas de análise do Ponto de Equilíbrio Contábil para verificar o desempenho de uma determinada empresa. Sabia que a empresa vinha vendendo, nos últimos meses, 30.000 pacotes de produtos/mês, à base de R$35,00 por pacote. Seus custos e despesas fixas têm sido de R$472.500,00 ao mês e os custos e despesas variáveis, de R$15,00 por pacote. A margem de segurança é de:

Uma determinada empresa apresentou os seguintes dados referentes ao ano de 2010:

- Estoque inicial igual a zero.

- Produção anual de 500 unidades com venda de 400 unidades.

- Custo Variável unitário de R$15,00.

- Preço de Venda unitário de R$20,00. - Custo Fixo anual de R$2.000,00.

- Despesas Fixas anuais de R$350,00.

- Despesa Variável unitária de R$1,50 para cada unidade vendida.

Sabendo-se que a empresa utiliza o Custeio por Absorção, seu Lucro Bruto e o Resultado Líquido em 2010, são, respectivamente:

Uma fábrica de camisetas produz e vende, mensalmente, 3.500 camisetas ao preço de R$5,00 cada. As despesas variáveis representam 20% do preço de venda e os custos variáveis são de R$1,20 por unidade. A fábrica tem capacidade para produzir 5.000 camisetas por mês, sem alterações no custo fixo atual de R$6.000,00. Uma pesquisa de mercado revelou que ao preço de R$4,00 a unidade, haveria demanda no mercado para 6.000 unidades por mês.

Caso a empresa adote a redução de preço para aproveitar o aumento de demanda, mantendo a estrutura atual de custos fixos e capacidade produtiva, o resultado final da empresa:

O comprador de uma indústria tem a opção de compra de 5.000kg de matéria- prima por

R$ 2,00 o quilo, à vista, ou R$ 2,20 o quilo, para pagamento em dois meses. Em ambos os casos, incidirá IPI à alíquota de 10% e ICMS à alíquota de 12%, recuperáveis em 1 (um) mês. Considerando uma taxa de juros de 10% ao mês, a melhor opção de compra para a empresa é: