Acerca do reconhecimento e avaliação inicial e às mensurações posteriores de itens patrimoniais ativos, julgue os itens a seguir.

- Os valores a receber são representados por instrumentos financeiros liquidáveis em dinheiro ou equivalente e, como tais,

devem ser avaliados continuamente ao valor justo. - Em geral, os bens em estoque são mensurados ao custo de aquisição ou de fabricação, desde que esses não superem o seu valor realizável líquido.

- É possível mensurar o valor justo de propriedades para investimento, contudo, caso não seja possível fazê-lo, de forma confiável e contínua, deve-se utilizar o método do custo nessa mensuração.

- O método de depreciação que se embasa na receita que é gerada pela atividade que inclui a utilização de ativo é o mais

apropriado para se reconhecer o desgaste dos bens de produção, por considerar sua efetiva utilização.

Assinale a opção correta.

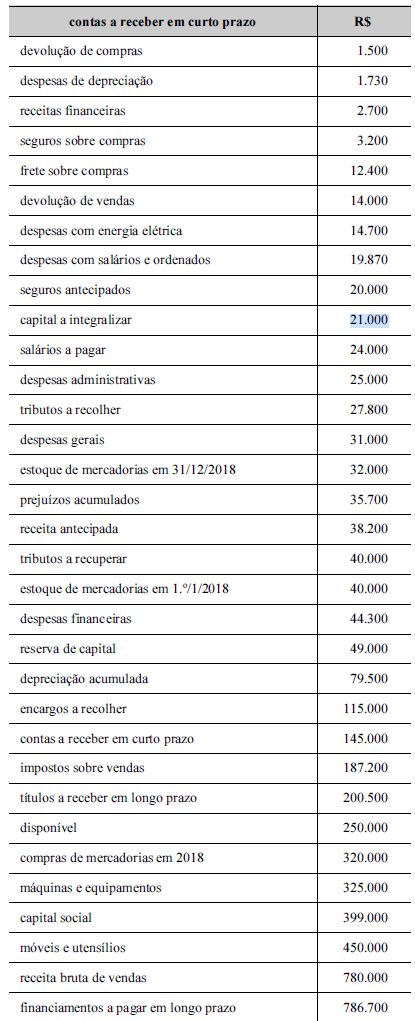

Tabela 3A10-I

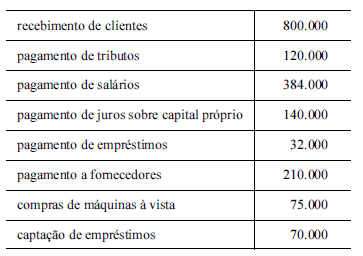

Complementarmente às informações contidas na tabela 3A10-I, foram apresentados dados relativos à demonstração dos fluxos de caixa da empresa em análise, conforme o quadro a seguir, com valores em reais.

Sabendo-se que o fluxo sobre lucro auxilia os analistas de demonstrações financeiras a classificar empresas que possuem

melhor desempenho em setores específicos, é correto afirmar que o fluxo sobre lucro da referida empresa é

Os dados a seguir foram apresentados nas demonstrações contábeis de determinada empresa:

- o ativo circulante corresponde a 40% do passivo circulante;

- o índice de liquidez geral é igual a 0,6;

- o realizável a longo prazo é R$ 1.000 inferior ao exigível em longo prazo;

- o passivo circulante corresponde a R$ 25.000.

Nesse caso,

Segundo o Comitê de Pronunciamentos Contábeis (CPC – Estrutura Conceitual para Elaboração e Divulgação de Relatório

Contábil-Financeiro), os relatórios contábeis-financeiros “objetivam fornecer informações que sejam úteis na tomada de decisões econômicas e avaliações por parte dos usuários em geral, não tendo o propósito de atender finalidade ou necessidade específica de determinados grupos de usuários”. Ainda que destinados a usuários em geral, esses relatórios destinam-se prioritariamente à tomada de decisão por parte

Tabela 3A10-I

A análise da lucratividade das empresas auxilia o gestor na tomada de decisões, sendo a margem bruta um dos indicadores adotados nesse caso. Considerando-se as informações da tabela 3A10-I, é correto afirmar que a margem bruta da referida empresa corresponde a um percentual

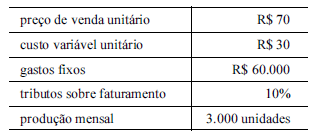

A tabela a seguir mostra dados referentes a uma indústria que comercializa apenas unidades inteiras.

Considerando-se o custeio variável e a análise custo versus volume versus lucro, é correto afirmar que

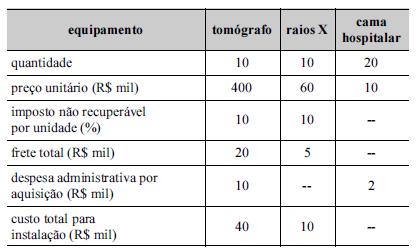

A secretaria de saúde de determinado estado da Federação formalizou a previsão de recursos para aquisição de quipamentos médicos necessários ao atendimento à população e, na sequência, tomou as providências cabíveis para a compra. A tabela a seguir mostra as informações acerca da referida aquisição.

Tendo-se como referência a tabela apresentada, é correto afirmar que, no ativo imobilizado da secretaria, o gestor deverá contabilizar o valor de

No balancete do último mês findo, as disponibilidades de uma empresa eram compostas pelas seguintes contas e saldos:

- fundo fixo de caixa: R$ 2.500;

- caixa em moeda estrangeira: R$ 5.000;

- depósitos bancários no Banco Alpha: R$ 5.200;

- depósitos bancários no Banco Beta: R$ 1.200;

- numerários em trânsito: R$ 4.000;

- aplicações financeiras de liquidez imediata: R$ 10.000;

- certificados de depósito bancário a vencer em mais de 180 dias: R$ 50.000.

Informações complementares:

- o caixa em moeda estrangeira, já convertido para a moeda nacional na data do balancete, está sujeito a fortes oscilações diárias em seu montante;

- a conta-corrente no Banco Beta está negativa;

- metade das aplicações financeiras de liquidez imediata está comprometida com uma obrigação que vencerá em dois meses.

Visando apurar o fluxo de caixa do período, é correto afirmar que, a partir das informações apresentadas, o saldo de caixa e

equivalentes de caixa a ser considerado será de

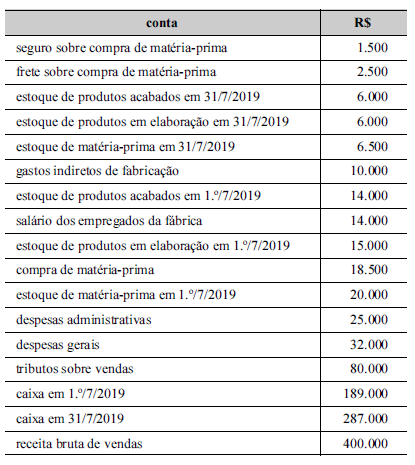

A tabela a seguir apresenta informações referentes aos saldos de contas do mês de julho de 2019 de determinada fábrica

que adota o custeio por absorção.

De acordo com essas informações, o

Com relação a demonstrações contábeis, julgue os itens seguintes.

- A demonstração do valor adicionado (DVA) expressa, em termos econômicos, o quanto cada entidade contribuiu para a

geração de riqueza no país. - A demonstração das mutações do patrimônio líquido (DMPL) expressa o conjunto de transformações ocorridas nesse grupo patrimonial; ela é obrigatória, segundo pronunciamentos do CPC e a Lei n.º 6.404/1976.

- Segundo a Lei n.º 6.404/1976, a demonstração de lucros ou prejuízos acumulados (DLPA) é uma demonstração obrigatória para todas as sociedades por ações e empresas de grande porte, podendo ser apresentada como demonstração independente ou como uma coluna da DMPL.

- Resultado abrangente é a mutação do patrimônio líquido provocada por transações e outros eventos não derivados de transações com os sócios enquanto proprietários da entidade contábil.

Assinale a opção correta.

Acerca dos conceitos gerais, mensuração, registro, divulgação de ativos, passivos e políticas contábeis, assinale a opção correta.

Em uma combinação de negócios, a empresa incorporadora investiu R$ 10 milhões para adquirir uma empresa integrante de sua cadeia produtiva. As ações da empresa incorporada são listadas em bolsa e possuem valor de mercado de R$ 9,5 milhões. Após avaliação do valor justo do patrimônio da incorporada, chegou-se aos seguintes montantes:

- ativos circulantes: R$ 1,5 milhão;

- ativos não circulantes: R$ 10 milhões;

- passivos circulantes: R$ 1 milhão;

- passivos não circulantes: R$ 4,5 milhões.

Os ativos não circulantes da incorporada eram compostos por R$ 1 milhão em contas a receber no longo prazo, R$ 7 milhões em instalações e edifícios, e o restante estava representado por licenças de uso, marcas adquiridas e patentes industriais.

No processo de incorporação constatou-se que a empresa incorporada havia concluído o desenvolvimento de um produto de grande aceitação no mercado, mas ele não havia sido contabilizado no ativo da empresa. O valor de R$ 1 milhão foi atribuído ao produto não ativado.

Nessa situação hipotética, a incorporadora registrará, em sua contabilidade, um goodwill no valor de

Uma empresa constituiu uma carteira de ativos financeiros classificada como avaliada a valor justo no resultado. Nos três primeiros meses de existência desses instrumentos, foram registradas perdas em sua recuperabilidade. Ao final do quarto mês, dentro do mesmo exercício social, o valor de mercado desses ativos superou o seu valor presente. Nessas condições, a empresa deve

Tabela 3A10-I

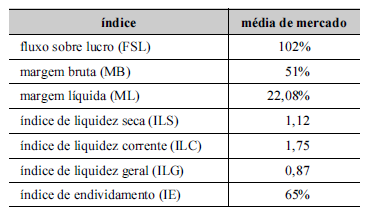

Na tabela a seguir, constam os indicadores médios do mercado em que a empresa atua.

Considerando-se esses dados e, ainda, as informações da tabela 3A10-I, é correto afirmar, ao se comparar o indicador da

empresa com a média do mercado, que o ILG