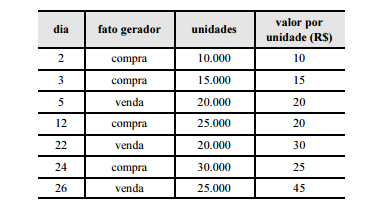

A tabela a seguir mostra o relatório de compras de

mercadorias para revenda e de vendas de mercadorias

de determinada entidade no mês de fevereiro de 20X6

Com referência ao relatório apresentado, julgue os itens a seguir.

Caso a entidade mantenha os registros por meio do método

PEPS (primeiro a entrar, primeiro a sair) e resolva alterar a

forma de mensuração para a média ponderada móvel (MPM),

será necessário ajustar o resultado, de modo a constar um

débito na conta de custo da mercadoria vendida e um crédito

em estoques de mercadorias.

No que se refere aos princípios e às convenções da teoria contábil,

julgue os itens seguintes.

O princípio da competência pressupõe a simultaneidade da

confrontação entre receitas e despesas correlatas e determina

que os efeitos das transações sejam reconhecidos nos períodos

a que se referem.

Acerca das demonstrações contábeis utilizadas no Brasil, julgue os

itens que se seguem.

Para as companhias abertas, é indispensável a demonstração

dos fluxos de caixa; para as fechadas, há obrigatoriedade de

demonstração das origens e aplicações dos recursos.

Acerca de provisões, passivos e contingências passivas e ativas,

julgue os itens subsecutivos.

O contador de uma empresa que tenha sido multada por haver

causado danos ambientais deverá reconhecer uma provisão

para contingências no valor da multa a ser paga.

Acerca do plano de gestão administrativa (PGA) das entidades

fechadas de previdência complementar (EFPC), julgue os próximos

itens.

A taxa de carregamento destina-se ao custeio das despesas

administrativas e deve ser paga pelos servidores e seus

dependentes assistidos pelo plano de previdência

complementar.

Acerca do plano de gestão administrativa (PGA) das entidades

fechadas de previdência complementar (EFPC), julgue os próximos

itens.

Deverão ser estabelecidos no PGA critérios quantitativos e

qualitativos para as despesas administrativas.

Com relação a procedimentos contábeis e planificação das

entidades fechadas de previdência complementar (EFPC), julgue os

seguintes itens.

Não há previsão de conta para registro de ativos intangíveis na

planificação contábil das EFPC.

As notas explicativas destinam-se a esclarecer os usuários acerca de

procedimentos adotados na elaboração das demonstrações

contábeis. A respeito das notas explicativas, julgue os itens a seguir.

Além de emitir esclarecimentos em notas explicativas, a

entidade fechada de previdência complementar (EFPC) deverá

registrar, em documentos auxiliares, os ajustes e as eliminações

feitos no desenvolvimento das demonstrações contábeis

consolidadas.

Julgue os itens subsecutivos, relativos às contas integrantes das

demonstrações das mutações do ativo líquido (DMAL).

As provisões matemáticas que compõem as DMAL

correspondem ao valor atual dos compromissos concedidos aos

assistidos pelo plano.

No que se refere aos princípios e às convenções da teoria contábil,

julgue os itens seguintes.

Das teorias aplicadas ao patrimônio líquido de uma entidade,

a teoria da entidade é aquela que evidencia a demonstração do

balanço patrimonial, ao passo que a teoria do proprietário é a

que ressalta a demonstração do resultado do exercício.

Acerca das demonstrações contábeis utilizadas no Brasil, julgue os

itens que se seguem.

A demonstração dos fluxos de caixa, composta pelo fluxo dos

financiamentos, dos investimentos e pelo fluxo operacional,

deve ser elaborada por um dos seguintes métodos: método

indireto, em que se apresentam os principais componentes das

atividades operacionais; ou método direto, também

denominado método da reconciliação, que parte do lucro

líquido até chegar ao saldo em caixa.

A tabela seguinte mostra os saldos contábeis, em reais, de

determinada empresa, em 31/7/20X6

Tendo como referência essas informações, julgue os próximos itens.

A empresa deverá desembolsar mais de R$ 150.000,00 para

pagar os impostos apurados em 31/7/20X6

Acerca de provisões, passivos e contingências passivas e ativas,

julgue os itens subsecutivos.

Situação hipotética: Um ente federativo adquiriu um terreno

por R$ 120.000,00. Depois de ter gasto mais de R$ 80.000,00

com benfeitorias, recebeu uma proposta de venda no valor de

R$ 500.000,00, que foi recusada. O gestor solicitou ao

contador que registrasse tal valoração na contabilidade do ente.

Assertiva: Nessa situação, caso o contador faça o registro

contábil de acordo com o pedido do gestor, esse registro estará

de acordo com as regras contábeis vigentes.

As EFPC são desobrigadas de atender aos princípios de

contabilidade em seus registros contábeis, uma vez que a

aplicação de tais princípios restringe-se a empresas

caracterizadas como sociedades anônimas.

Julgue os itens subsequentes, que versam sobre procedimentos a

serem observados pelas entidades fechadas de previdência

complementar (EFPC) na apuração de resultados.

A fim de restabelecer o equilíbrio econômico-financeiro e

atuarial, as EFPC podem proceder à revisão de seus planos de

benefícios por meio da adequação de seus planos de custeio.