Acerca de provisões, passivos e contingências passivas e ativas,

julgue os itens subsecutivos.

Sendo identificada uma contingência ativa na fase final de uma

ação impetrada por uma empresa contra outra empresa, os

valores a serem convertidos para a impetrante deverão ser

reconhecidos.

Com relação a procedimentos contábeis e planificação das

entidades fechadas de previdência complementar (EFPC), julgue os

seguintes itens.

Resultados negativos de investimentos da gestão previdencial

devem ser inscritos como deduções do patrimônio social.

Julgue os itens subsequentes, que versam sobre procedimentos a

serem observados pelas entidades fechadas de previdência

complementar (EFPC) na apuração de resultados.

O montante decorrente de resultado superavitário constituirá a

reserva de contingência, destinada à garantia dos benefícios

contratados.

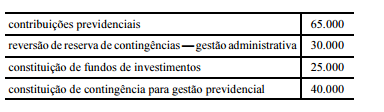

Na elaboração da demonstração da mutação do patrimônio

social de determinada entidade fechada de previdência

complementar, identificou-se que o patrimônio social, no início do

período, era de 105.000 unidades monetárias (UMs). No decorrer

do exercício, foram contabilizados, em UMs, os seguintes

resultados:

Tendo como referência essas informações, julgue os itens que se

seguem.

Mais de 65.000 UMs foram adicionadas ao patrimônio social

inicial.

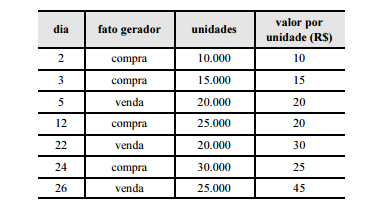

A tabela a seguir mostra o relatório de compras de

mercadorias para revenda e de vendas de mercadorias

de determinada entidade no mês de fevereiro de 20X6

Com referência ao relatório apresentado, julgue os itens a seguir.

Pelo método PEPS (primeiro a entrar, primeiro a sair) de

avaliação de estoque, constata-se que o valor do estoque final

foi inferior a R$ 275.000,00

No que se refere aos princípios e às convenções da teoria contábil,

julgue os itens seguintes.

O princípio da prudência pressupõe proteção do patrimônio da

entidade, de maneira que os valores para ativos e despesas

sejam menores e os relativos a receitas e passivos, maiores.

Acerca das demonstrações contábeis utilizadas no Brasil, julgue os

itens que se seguem.

Além dos resultados operacionais presentes na demonstração

do resultado do exercício, a demonstração do resultado

abrangente inclui os resultados não realizados que tenham

transitado no patrimônio líquido da entidade.

Acerca de provisões, passivos e contingências passivas e ativas,

julgue os itens subsecutivos.

Passivo contingente corresponde a um passivo de prazo ou

valor incerto; provisão caracteriza uma obrigação possível,

resultante de eventos passados, que será confirmada pela

ocorrência ou não de eventuais acontecimentos futuros, sobre

os quais a entidade não terá controle.

Acerca do plano de gestão administrativa (PGA) das entidades

fechadas de previdência complementar (EFPC), julgue os próximos

itens.

O PGA corresponde ao ente contábil que tem por finalidade

registrar as atividades de gestão administrativa e determinar

metas para os indicadores de gestão para a avaliação das

despesas administrativas.

Com relação a procedimentos contábeis e planificação das

entidades fechadas de previdência complementar (EFPC), julgue os

seguintes itens.

As EFPC são dispensadas da constituição de provisão referente

a créditos de liquidação duvidosa de que sejam titulares junto

a terceiros.

Com relação a procedimentos contábeis e planificação das

entidades fechadas de previdência complementar (EFPC), julgue os

seguintes itens.

Na planificação contábil das EFPC, os valores dos benefícios

a conceder são expressos no patrimônio social da entidade.

Na elaboração da demonstração da mutação do patrimônio

social de determinada entidade fechada de previdência

complementar, identificou-se que o patrimônio social, no início do

período, era de 105.000 unidades monetárias (UMs). No decorrer

do exercício, foram contabilizados, em UMs, os seguintes

resultados:

Tendo como referência essas informações, julgue os itens que se

seguem.

Se, após a contabilização das contas apresentadas, o valor das provisões matemáticas for positivo em 50.000 UMs, o saldo do patrimônio social ao final do exercício será de 235.000 UMs.

Julgue os itens subsecutivos, relativos às contas integrantes das

demonstrações das mutações do ativo líquido (DMAL).

O valor destinado à cobertura de despesas administrativas do plano de gestão deverá ser contabilizado como dedução do ativo líquido do início do período.