A respeito das demonstrações financeiras, julgue os itens a

seguir de acordo com a Lei n.º 6.404/1976 e suas alterações.

Os direitos classificados no grupo intangível do ativo não circulante devem ser avaliados pelo custo incorrido na aquisição, deduzido do saldo da respectiva conta de amortização.

Em cada um dos itens de a seguir, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada de acordo

com os princípios fundamentais de contabilidade.

Determinada fábrica de produtos cirúrgicos produz anéis para cirurgia bariátrica e tubos e válvulas utilizados em UTI, produtos que devem ser inspecionados e aprovados por órgão fiscalizador para serem utilizados. Após uma dessas inspeções, a fábrica foi multada por irregularidades na produção. Nessa situação, por causa do pagamento da multa, a contabilidade evidenciará o aumento no passivo contingente da fábrica.

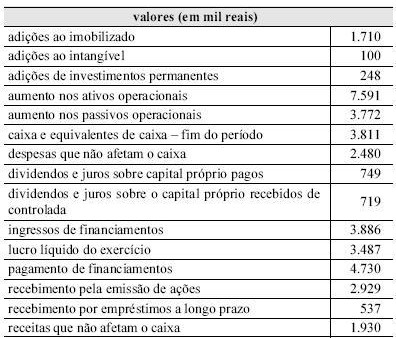

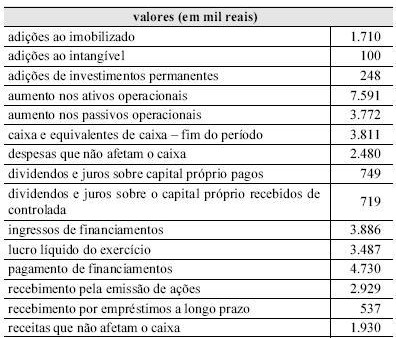

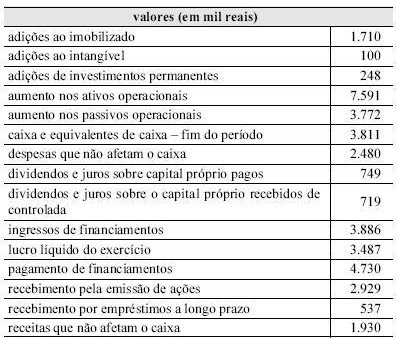

A tabela acima apresenta informações contábeis consolidadas de

uma empresa nacional de capital aberto, que atua na

industrialização, comércio, produção, importação, exportação e

assistência em equipamentos médicos-hospitalares, entre outros.

Considerando essas informações, julgue os itens a seguir, a respeito

da demonstração do fluxo de caixa.

O caixa e os equivalentes de caixa inicial totalizam R$ 3.059.000,00.

Em cada um dos itens de a seguir, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada de acordo

com os princípios fundamentais de contabilidade.

Uma indústria farmacêutica realiza somente vendas a prazo, que variam de 90 a 180 dias. Em setembro de 2008, essa indústria recebeu uma encomenda de um lote de medicamentos avaliada em R$ 600.000,00. A entrega foi realizada em novembro de 2008, quando começou a contar o prazo para o recebimento. Nessa situação, para registrar a transação de venda, a contabilidade deveria registrar a receita no valor de R$ 600.000,00, em novembro de 2008.

Em cada um dos itens de a seguir, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada de acordo

com os princípios fundamentais de contabilidade.

Uma clínica radiológica comprou um mamógrafo digital, por R$ 403.200,00, em 31/10/2006. Segundo o fabricante, a vida útil do aparelho é de oito anos. Nessa situação, se a empresa realizar a depreciação pelo método linear, no final de 2009, o valor líquido desse bem será aproximadamente 60% do valor de custo.

Em cada um dos itens de a seguir, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada de acordo

com os princípios fundamentais de contabilidade.

Determinado hospital mantém assinatura de revistas especializadas estrangeiras, de interesse do quadro médico. A última assinatura contratada para pagamento à vista refere-se a uma publicação inglesa com quatro edições anuais, ao preço de ? 500,00. Nessa situação, será correto o setor contábil fazer um lançamento, no momento da assinatura, debitando despesas com assinaturas de revistas e creditando caixa, pelo valor em reais correspondente ao valor da assinatura em euros.

A respeito das demonstrações financeiras, julgue os itens a

seguir de acordo com a Lei n.º 6.404/1976 e suas alterações.

Os financiamentos para aquisição de direitos do ativo não circulante são classificados no passivo não circulante, enquanto os financiamentos para aquisição de direitos realizáveis no exercício social seguinte são classificados no passivo circulante.

A tabela acima apresenta informações contábeis consolidadas de

uma empresa nacional de capital aberto, que atua na

industrialização, comércio, produção, importação, exportação e

assistência em equipamentos médicos-hospitalares, entre outros.

Considerando essas informações, julgue os itens a seguir, a respeito

da demonstração do fluxo de caixa.

O fluxo de caixa líquido proveniente das atividades de financiamento é igual a R$ 1.339.000,00 negativos.

A respeito das demonstrações financeiras, julgue os itens a

seguir de acordo com a Lei n.º 6.404/1976 e suas alterações.

Companhia que mantenha investimentos em participações no capital social de outras sociedades, avaliados pelo custo de aquisição, deve considerar, para a evidenciação desses ativos no balanço patrimonial, a parcela dedutiva correspondente a provisão para perdas, independentemente do grau de incerteza na realização de seu valor.

A respeito das demonstrações financeiras, julgue os itens a

seguir de acordo com a Lei n.º 6.404/1976 e suas alterações.

Caso ocorra excesso da provisão para créditos de liquidação duvidosa comparativamente às perdas realmente ocorridas, o valor excedente provocará uma reversão a ser adicionada às receitas evidenciadas na demonstração do valor adicionado.

A tabela acima apresenta informações contábeis consolidadas de

uma empresa nacional de capital aberto, que atua na

industrialização, comércio, produção, importação, exportação e

assistência em equipamentos médicos-hospitalares, entre outros.

Considerando essas informações, julgue os itens a seguir, a respeito

da demonstração do fluxo de caixa.

O fluxo de caixa líquido proveniente das atividades operacionais é igual a R$ 218.000,00 positivos.