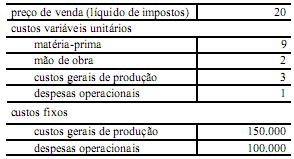

Os dados abaixo (valores em reais) referem-se a uma empresa

hipotética.

De acordo com os dados do texto, a margem de contribuição da empresa (em reais) e o seu ponto de equilíbrio (em unidades vendidas) correspondem, respectivamente, a

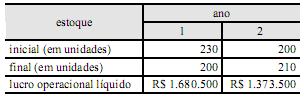

Determinada empresa, usuária do sistema de custeio variável, para fins gerenciais, e do custeio por absorção, para fins societários, apresentou os seguintes dados relativos a seus estoques de produtos acabados dos últimos dois anos e seu lucro apurado com o uso do custeio variável.

Na situação acima descrita, considerando que os custos gerais fixos de produção unitários tenham permanecido constantes em R$ 650 durante os dois anos, é correto afirmar que o lucro operacional dos anos 1 e 2, apurado com o uso do custeio por absorção, correspondeu, respectivamente, a

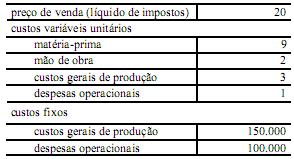

Os dados abaixo (valores em reais) referem-se a uma empresa

hipotética.

Ainda com relação ao texto, caso a empresa produza 100.000 unidades e venda 90.000 unidades, a diferença entre o lucro operacional líquido apurado pelo custeio por absorção e pelo custeio variável será

Um sistema de custos e informações gerenciais deve integrar os subsistemas de contabilidade de custos, contabilidade financeira e contabilidade gerencial, além do subsistema orçamentário. A cada um desses subsistemas compete o fornecimento de um tipo de dado e informação visando subsidiar a gestão da entidade. As informações fornecidas pelo subsistema de contabilidade de custos incluem o

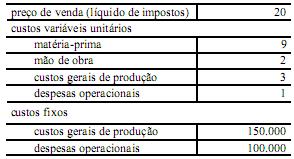

Os dados abaixo (valores em reais) referem-se a uma empresa

hipotética.

Conforme os dados do texto, para obter um lucro operacional mínimo de R$ 25.000,00, a empresa deverá realizar vendas de