O método de custeio por absorção é aquele que atende aos princípios contábeis e consiste na apropriação aos produtos de todos os

A Indústria Vala informou que, na venda de 1.000 unidades de um de seus produtos, auferiu uma receita líquida de R$ 6.850.000,00. Trabalhando nesse volume de atividade tem uma margem de segurança física de 80 unidades.

Considerando-se que a Indústria Vala pratica uma margem de contribuição de 40%, o valor dos custos e das despesas fixas desse produto, em reais, é

A adoção do custeio variável nasceu como forma alternativa para o custeamento dos produtos, devido aos problemas de apropriação dos custos fixos, existentes no custeio por absorção. Um dos problemas apontados para o custeio por absorção é que o

Uma indústria produz artigos para o lar, feitos em barro, e apresentou as seguintes anotações, relativas a um determinado período produtivo:

Dados adicionais:

A indústria adota o método de custeio direto.

Desconsiderar qualquer tipo de incidência tributária.

Com base nas informações recebidas e no conceitual teórico pertinente, qual produto deve ter suas vendas incentivadas?

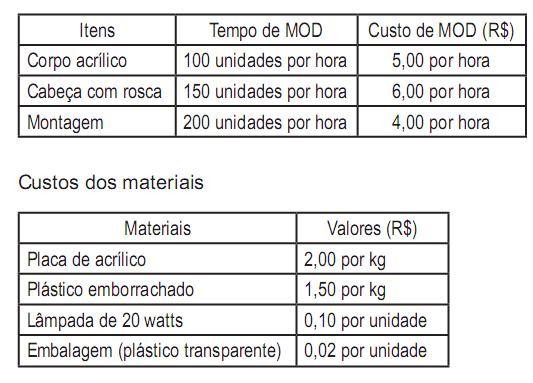

Uma indústria fabrica uma lanterna especial, que consiste em um corpo acrílico destacável e uma cabeça com rosca emborrachada, onde é fixada uma lâmpada de 20 wats. A lanterna tem como unidade de produção 100 conjuntos de três peças e é vendida, exclusivamente, como conjunto de três peças em um saco plástico.

Processo produtivo da lanterna:

Corpo acrílico - fabricado com placa de acrílico, no qual:

100 corpos acrílicos pesam 5 kg

Perda normal do acrílico: 20%

Cabeça com rosca emborrachada - é fabricada com plástico emborrachado, na qual:

100 cabeças com rosca pesam 4 kg

Perda normal do plástico emborrachado: 20% Lâmpada de 20 watts - comprada pronta de um fornecedor

Tempo de fabricação e custo de Mão de Obra Direta (MOD)

Com base exclusivamente nas informações acima, o custo direto de cada unidade de produção da lanterna, que é formada por 100 conjuntos de três peças, em reais, é

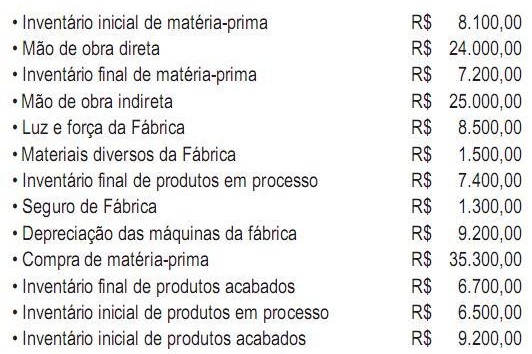

Dados extraídos dos controles de custos de uma indústria, em janeiro de 2011.

Considerando exclusivamente as informações acima e desconsiderando a incidência de impostos, o custo dos produtos vendidos no período foi, em reais, de

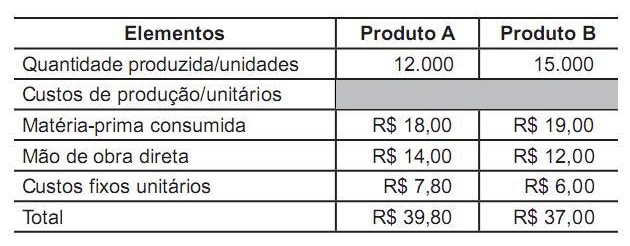

Uma indústria, em um determinado período produtivo, fez as seguintes anotações sobre dois de seus produtos que utilizam a mesma estrutura produtiva:

Considere que

não há incidência de impostos nas operações realizadas;

todos os preços sejam mantidos exatamente iguais;

a indústria continue produzindo a mesma quantidade anterior de unidades, mas somente do Produto A, passando a produção de B para A;

a empresa apure o custo de produção pelo método do custeio por absorção.

Nesse caso, o custo unitário de produção do Produto A, em reais, passa a ser

Os custos fixos são subdivididos em repetitivos e não repetitivos. Caracterizam-se como custos repetitivos a(o)

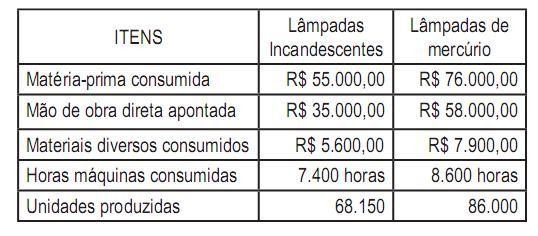

Uma indústria fabrica lâmpadas de dois tipos: incandescentes e de mercúrio. No mês de fevereiro de 2011, a indústria apresentou os seguintes dados:

Sabendo-se que os custos fixos do período montaram a R$ 88.000,00 e que a indústria costuma rateá-los aos produtos por horas máquinas, o custo de fabricação unitário de cada produto foi, em reais, respectivamente,

Uma indústria produziu e comercializou 80.000 unidades. A contabilidade de custos da indústria ofereceu as seguintes informações, relativas exclusivamente às unidades comercializadas:

A margem de segurança dessa indústria na comercialização do produto é de