Em condições normais e salvo legislação especial, o contribuinte do ICMS deverá manter alguns livros fiscais, de acordo com os artigos 51 e 63 do Convênio SINIEF, s/nº , de 15 de dezembro de 1970, e com o artigo 87 do Convênio SINIEF 6/89. Nessa perspectiva, considere os livros fiscais a seguir.

I Registro de Controle da Produção e do Estoque, modelo 3.

II Registro de Entradas, modelo 1.

III Registro de Saídas, modelo 2.

IV Registro de Inventário, modelo 7.

Serão utilizados por contribuinte sujeito, simultaneamente, à legislação do Imposto sobre Produtos Industrializados e à do ICMS APENAS os livros fiscais

Analise os tipos de contas a seguir.

I Ágio na emissão de ações

II Ganhos com variação cambial em ativos de longo prazo

III Reserva especial de ágio na incorporação

IV Doações e subvenções para investimentos

V Alienação de partes beneficiárias

VI Alienação de bônus de subscrição

De acordo com toda a legislação em vigor para as sociedades anônimas, as contas passíveis de serem classificadas como reserva de capital, em seu balanço patrimonial, são APENAS as citadas em

Os encargos sociais, as contribuições ao INSS e o FGTS, calculados com base na folha de pagamentos da empresa, ainda não pagos, devem ser lançados na conta Encargos Sociais a Pagar e FGTS a Recolher.

A parcela do INSS a pagar deve incluir

A Lei nº 6.404/76, no art. 243, § 1º , defende que as sociedades coligadas são aquelas nas quais a investidora tenha influência significativa, afirmando ainda, no § 4º que essa influência existe quando a investidora detém ou exerce poder de participar nas decisões das políticas, financeiras ou operacional da investida, sem controlá-la.

A referida Lei dispõe, ainda, que a influência é presumida quando a investidora, sem ter o controle da investida, tiver um investimento que represente 20% ou mais do

No que se refere ao balanço de uma empresa, analise os itens a seguir.

I Posição econômica

II Posição financeira

III Posição patrimonial

IV Mutações da posição financeira

O balanço de uma empresa tem por finalidade apresentar, em um determinado momento, APENAS os itens

O objetivo da constituição da Reserva de Lucros a Realizar, previsto na Lei nº 6.404/76 com as alterações inseridas pela Lei nº 11.638/07, é

Uma empresa sediada no Rio de Janeiro envia um funcionário a Fortaleza para resolver uma reclamação de um cliente. Além da passagem aérea e da reserva de hotel adquiridas anteriormente, com o custo de respectivamente R$ 890,00 e R$ 360,00, o funcionário levará, em dinheiro, a quantia de R$ 800,00 para despesas de alimentação e locomoção, entre outras.

A empresa deverá registrar essa operação, em reais, no diário, com o seguinte registro simplificado:

Admita a seguinte descrição:

A Comercial Natural S/A adquiriu, em janeiro de 2008, com intenção de permanência, 2% das ações ordinárias da Comercial Vistosa S/A, por R$ 100.000,00.

A Natural não tem nenhuma influência significativa na Comercial Vistosa.

Em fevereiro/2009, a Natural recebeu da Comercial Vistosa dividendos no valor de R$ 5.000,00.

Em outubro de 2009, o valor de mercado das ações da Comercial Vistosa possuídas pela Natural foi estimado em R$ 80.000,00, em decorrência da perda de um contrato de fornecimento de material para a União.

A perda de valor das ações foi considerada definitiva para todos os efeitos.

Considerando-se a descrição acima, as determinações normativas e legais e a não incidência de qualquer tipo de imposto nessa situação, a perda do valor do investimento será registrada pela Natural (em reais, sem data nem histórico) com o seguinte lançamento:

A utilização do regime contábil da competência, no preparo das demonstrações contábeis, determina que essas demonstrações apresentem aos seus usuários algumas informações sobre itens, tais como:

I operações passadas envolvendo o pagamento e o recebimento de caixa e outros recursos financeiros;

II obrigações de pagamento no futuro;

III recursos que serão recebidos no futuro.

Atende(m) plenamente ao conceito apresentado o(s) item(ns)

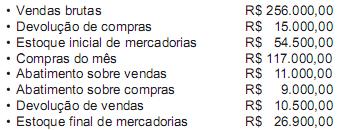

A Comercial Farol Ltda. apresentou, em julho de 2010, os seguintes dados:

Desconsiderando-se os efeitos de qualquer tipo de tributação, o lucro bruto apurado em 31/07/2010 na Comercial Farol Ltda., em reais, é de

Com relação ao(s) objetivo(s) estabelecido(s) para o Comitê de Pronunciamentos Contábeis (CPC), analise os elementos a seguir.

I Emissão de Orientações e Interpretações que poderão ser consubstanciadas em Norma Brasileira de Contabilidade, pelo CFC.

II Emissão de Pronunciamentos Técnicos sobre procedimentos contábeis.

III Estudo, pesquisa, discussão e deliberação sobre o conteúdo e a redação de Pronunciamentos Técnicos.

IV Estudo e preparo de Pronunciamentos Técnicos sobre procedimentos de Contabilidade.

Integram o objetivo do Comitê de Pronunciamentos Contábeis (CPC) APENAS os elementos contidos em

A Empresa Comercial Caramuru S/A fechou uma operação de seguros com a Seguradora Pacífica S/A, em junho de 2010, por um período de 3 anos, a contar de julho de 2010, pagando antecipadamente R$ 54.000,00.

A classificação dessa operação no Balanço Patrimonial, a ser extraído em 31/12/2010, deverá ser, em reais, a seguinte:

No balanço encerrado em dezembro/2008, a Comercial Belezoca S/A, depois da avaliação do investimento pelo método da equivalência patrimonial, apresentou a seguinte informação de sua participação societária de 30% no capital da Co- mercial Lindeza S/A:

Em 2009, a Comercial Lindeza distribuiu R$ 80.000,00 de dividendos e informou um Patrimônio Líquido de R$ 600.000,00 depois da proposta da distribuição do resultado do exercício.

Dados adicionais:

Em 2009, a Belezoca manteve a mesma participação no capital da Lindeza.

O patrimônio líquido da Lindeza é constituído, somente, por capital e reservas de lucros.

O capital social da Lindeza está totalmente integralizado.

Nenhuma operação foi realizada entre as duas companhias.

Considerando-se exclusivamente as informações acima e as normas vigentes, a Comercial Belezoca, na avaliação do investimento pelo método da equivalência patrimonial, apurou uma receita de equivalência patrimonial, em reais, de

Os livros utilizados para o registro de todos os fatos ou eventos contábeis são classificados como livros

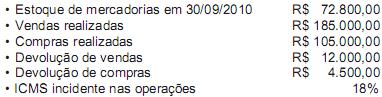

Até 20 de agosto de 2010, uma empresa possuía os seguintes saldos em relação às suas operações:

Entre 21 e 31 de outubro, essa empresa realizou as operações a seguir.

Aquisição de mercadorias para revenda no valor de R$ 45.000,00

Venda de Mercadorias no valor de R$ 80.000,00

Devolução de vendas no valor de R$ 2.500,00

ICMS incidente nas operações: 18%

O estoque final de mercadorias em outubro foi de R$ 65.110,00. Com base nessas informações e utilizando-se a boa técnica contábil, o custo das mercadorias vendidas apurado em outubro de 2010 foi, em reais, de