O Sistema Público de Escrituração Digital (SPED) é a substituição da escrituração em papel pela Escrituração Contábil Digital. A partir do seu sistema contábil, a empresa gera um arquivo digital no formato especificado pela Receita Federal. Tais arquivos podem ser tratados pelos nomes

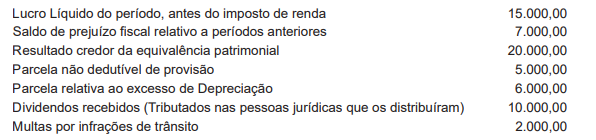

Uma empresa tributada com base no lucro real apresentou os seguintes dados no período:

Com base nos dados apresentados, o resultado real apurado no período, antes da compensação de prejuízos, foi

A conta Ajustes de Avaliação Patrimonial foi introduzida na contabilidade brasileira através da Lei n° 11.638, de 28 de dezembro de 2007. As declarações abaixo atendem plenamente ao conceito da conta ajuste de avaliação patrimonial, EXCETO:

Em termos de informações comparativas, quando a entidade aplica uma política contábil retrospectivamente ou faz a divulgação retrospectiva de itens de suas demonstrações contábeis, ou ainda, quando reclassifica itens de suas demonstrações contábeis, deve apresentar

Dentro da estrutura do Plano Orçamentário, o orçamento que contém a maior parte das peças orçamentárias, por englobar todos os orçamentos específicos das áreas administrativa, comercial e de produção, sendo equivalente, na demonstração dos resultados da empresa, às informações que evidenciam as vendas, o custo dos produtos e as despesas administrativas e comerciais, é o Orçamento

Considere as seguintes afirmativas atinentes ao balanço patrimonial:

No Passivo, não somente são lançadas obrigações definidas, certas e suportadas por documentação que não deixe dúvidas quanto ao valor e data prevista para pagamento.

Existem Passivos que também devem ser registrados, apesar de não terem data fixada de pagamento ou mesmo não conterem expressão exata de seus valores.

No exigível, deve ser contabilizada a totalidade das obrigações, encargos e riscos conhecidos e calculáveis.

As afirmativas acima estão relacionadas ao conceito de

No balanço patrimonial, a diferença entre o valor dos ativos e o dos passivos representa o Patrimônio Líquido, que é o valor contábil pertencente aos acionistas ou sócios. O Patrimônio Líquido das sociedades por ações é dividido em Capital Social, Ajustes de Avaliação Patrimonial, Ações em Tesouraria,

A Comercial Mente Sã Ltda. emitiu um cheque no valor de R$ 250.000,00, em 27/12/2010, para pagamento de uma mercadoria recebida em 13/12/2010 de um fornecedor que entrou em férias coletivas na data da emissão do cheque, devendo retomar as atividades somente a partir do dia 10/01/11. Ao elaborar o balanço patrimonial, em 31/12/10, a empresa percebeu que o mencionado cheque permanecia em sua Tesouraria. Por se tratar de valor expressivo e considerando única e exclusivamente as informações recebidas, o lançamento contábil efetuado pela Mente Sã foi

Observe a declaração a seguir que versa sobre Orçamento Empresarial. É um instrumento que permite à organização mensurar analiticamente os resultados obtidos em relação ao que foi planejado. É fundamentalmente necessário para que se realimente o processo, direcionando os esforços para que se consiga atingir os objetivos previamente definidos. A que ferramenta do sistema de Orçamento Empresarial o texto se refere?

Analise as afirmativas abaixo sobre o Método da Equivalência Patrimonial.

I - O Método da Equivalência Patrimonial baseia-se no fato de que a investidora só registra as operações ou transações baseadas em atos formais, pois, realmente, registram-se os dividendos como receita no momento em que são declarados e distribuídos, ou reconhecidos pela empresa investida.

II - No Método da Equivalência Patrimonial, independentemente de quando ou quanto foi gerado de lucro ou reserva, o que importa são as datas e os atos formais de sua distribuição, não se reconhecendo na empresa investidora os lucros e as reservas gerados e não distribuídos pela empresa coligada.

III - Pelo Método de Equivalência Patrimonial, os resultados e quaisquer outras variações patrimoniais da investida são reconhecidos (contabilizados) na investidora no ato de sua geração, nada importando o fato de serem ou não distribuídos pela empresa investida.

Está correto APENAS o que se afirma em

O art. 193 da Lei no 6.404/1976 trata da Reserva Legal e delimita que:

o Limite Obrigatório ocorre quando o saldo da conta atingir 20% do valor do Capital Social.

o Limite Facultativo ocorre quando o saldo da conta, antes da constituição referente ao exercício em curso, somado ao montante das reservas de capital, atingir 30% do Capital Social.

No que diz respeito à reserva legal, atendem plenamente à legislação societária as afirmativas abaixo, EXCETO:

No período, a Comércio de Calçados Pé Deti Ltda. apresentou, na sequência, a seguinte movimentação de um dos itens do seu estoque:

1) Compra de 100 unidades a R$ 8,00 cada

2) Compra de 100 unidades a R$ 8,50 cada

3) Compra de 100 unidades a R$ 9,00 cada

4) Venda de 280 unidades a R$13,00 cada

Em função da mudança de estação do ano, o preço atualmente cobrado pelo fornecedor é de R$ 8,20 por unidade. Consi- derando que não havia estoques anteriores do item e que o critério de atribuição de preços ao estoque utilizado pela firma é o Custo Médio (Média Fixa), uma vez contabilizadas as operações acima, os valores do Estoque Final e do Resultado do Período são, respectivamente,

Quando da elaboração de demonstrações contábeis, a administração deve fazer a avaliação de a capacidade da entidade continuar em operação no futuro previsível. As demonstrações contábeis devem ser elaboradas no pressuposto da conti- nuidade, a menos que condições especiais se apresentem. Observe as condições apresentadas abaixo.

I A administração tenha intenção de liquidar a entidade ou cessar seus negócios.

II A administração não possua uma alternativa realista senão a descontinuidade de suas atividades.

III A administração tenha ciência de incertezas relevantes relacionadas com eventos ou condições que possam lançar dúvidas significativas acerca da capacidade da entidade continuar em operação no futuro previsível.

Atende(m) plenamente ao conceito do(s) caso(s) em que a entidade NÃO deve admitir o pressuposto da continuidade o(s) item(ns)

A indústria Ritmo Forte S/A fechou contrato em 30/11/2010 para fornecimento de equipamentos pesados a um cliente, no valor de R$ 500.000,00, com prazo de entrega marcado para 30/11/2011. Uma cláusula contratual previa o recebimento de 20% (vinte por cento) sobre o valor do contrato, a título de antecipação, 30 dias após o fechamento do negócio. Em 30/12/2010, ao receber do cliente o valor previsto em contrato, considerando única e exclusivamente as informações recebidas, o lançamento contábil que a Ritmo Forte S/A fez foi

Considere os seguintes critérios de classificação de contas no balanço patrimonial:

espera-se que seja liquidado durante o ciclo operacional normal da entidade;

deve ser liquidado no período de até doze meses após a data do balanço; ou

a entidade não tem direito incondicional de diferir sua liquidação durante pelo menos doze meses após a data do balanço.

Tais critérios dizem respeito ao