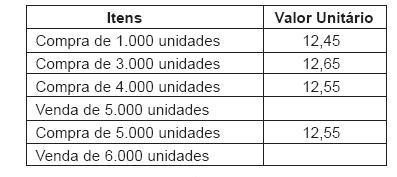

Dados extraídos da conta de estoques do produto Y da Cia. Meridional S.A., em outubro de 2009:

Sabendo-se que o estoque inicial do produto Y era de 2.000 unidades, montando a R$ 24.700,00, e considerandose exclusivamente as informações acima, o custo dos produtos vendidos do produto Y, pelo critério do custo médio ponderado móvel, montou, em reais, a

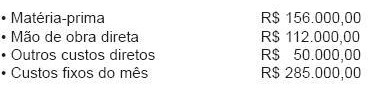

A Indústria Xingu Ltda. produziu 50.000 unidades do produto X em setembro de 2009. No mesmo período, incorreu nos seguintes custos:

Sabendo-se que as vendas do mês montaram a 48.150 unidades do produto X, o saldo da conta Produtos Acabados da Indústria Xingu, pelo critério do custeio variável, em setembro de 2009, foi, em reais, de

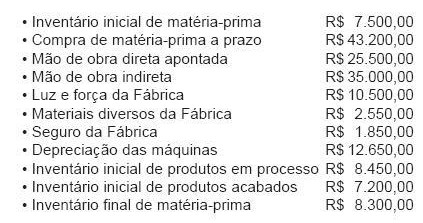

Dados extraídos da Contabilidade de Custos da Indústria Pacífico Ltda., em junho de 2009:

Sabendo-se que os demais inventários tiveram saldo nulo e considerando-se apenas as informações acima, o valor do custo da produção (custo fabril) do período foi, em reais, de

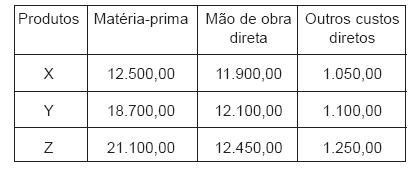

A Indústria Cantareira Ltda., que trabalha com o custeio por absorção, apresentou, em agosto de 2009, os seguintes dados de sua produção:

Os custos indiretos a ratear totalizaram R$ 209.200,00, sendo que o rateio é feito com base no custo de matériaprima.

A empresa fabrica 5.000 unidades de cada produto, mas vende as seguintes quantidades, em média: produto X = 4.850 unidades; produto Y = 4.900 unidades e produto Z = 4.750 unidades.

Considerando-se exclusivamente os dados acima, o custo dos produtos vendidos do produto X, em agosto de 2009, em reais, é