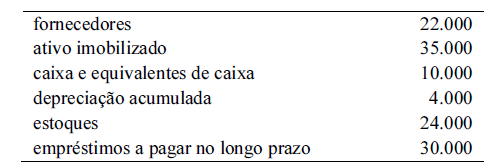

Considerando que as informações (em reais) acima se refiram ao primeiro exercício financeiro de determinada entidade, assinale a opção em que é apresentado corretamente o valor da situação líquida patrimonial desse período.

Ao realizar a conciliação bancária, o profissional contábil verificou que o extrato bancário da conta corrente da empresa X apresentava um saldo de R$ 9.200,00 enquanto a razão contábil, na mesma data, apresentava um saldo de R$ 6.450,00, tendo sido necessários os seguintes ajustes:

1 cobrança de despesa bancária de R$ 100,00 pelo banco, ainda não contabilizada;

2 emissão de cheque já contabilizado pela empresa no valor de R$ 1.400,00, ainda não sacado pelo favorecido; e

3 depósito de PIX à vista em favor da empresa no valor de R$ 1.450,00, ainda não contabilizado.

Nessa situação, o valor em conta corrente após a conciliação bancária efetuada seria de

No que diz respeito ao registro contábil de uma compra de veículo à vista, é correto afirmar que uma conta de

As características qualitativas fundamentais de informações financeiras úteis são

Assinale a opção que apresenta corretamente a classificação das contas especificadas em relação ao plano de contas.

Os estágios da execução da despesa orçamentária no setor público são

Os seguintes eventos foram contabilizados na demonstração de resultado da empresa Y em determinado exercício financeiro:

1 receita de vendas R$ 40.000,00;

2 despesas de pessoal R$ 32.000,00;

3 descontos recebidos R$ 2.000,00;

4 recebimento de bem em doação R$ 28.000,00;

5 despesas de água, luz e telefone R$ 6.000,00; e

6 baixa de bem inservível R$ 14.000,00.

Nessa situação, o resultado no referido exercício indica

Considerando os conceitos de débitos e créditos das contas contábeis, assinale a opção em que todas as contas contábeis relacionadas são de natureza credora.

De acordo com o disposto no Pronunciamento Técnico CPC 26 – Apresentação das Demonstrações Contábeis, o ativo não circulante, na composição do balanço patrimonial, deve ser subdividido em

Assinale a opção em que o fato administrativo apresentado corresponde ao conceito de fato administrativo permutativo.