Considere as seguintes proposições acerca dos prepostos:

I. O preponente responde com o gerente pelos atos que este pratique em seu próprio nome, mas à conta daquele.

II. No exercício das suas funções, os prepostos são pessoalmente responsáveis, perante terceiros, pelos atos dolosos ou culposos que praticarem, inexistindo, em relação aos primeiros, solidariedade com o preponente.

III. É permitido ao gerente estar em juízo em nome do preponente, pelas obrigações resultantes do exercício da sua função.

IV. Os preponentes são responsáveis pelos atos de quaisquer prepostos, praticados nos seus estabelecimentos e relativos à atividade da empresa, exceto aqueles não autorizados por escrito.

De acordo com o Código Civil, está correto o que se afirma APENAS em

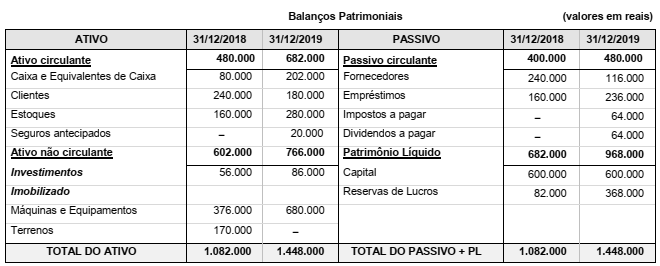

Os Balanços Patrimoniais da empresa Terras e Adubos S.A., em 31/12/2018 e 31/12/2019, são apresentados a seguir:

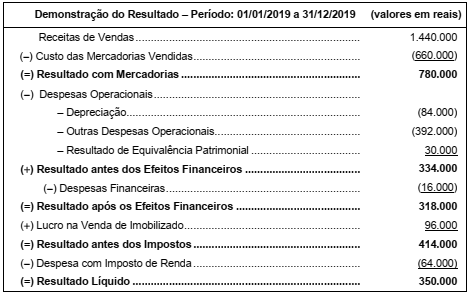

A Demonstração do Resultado da empresa para o ano 2019 é a seguinte:

Durante o ano de 2019 a empresa não liquidou qualquer empréstimo, não pagou as despesas financeiras incorridas, a venda do terreno foi à vista e os investimentos são avaliados por equivalência patrimonial.

Com base nestas informações, o valor correspondente ao Fluxo de Caixa das Atividades Operacionais gerado em 2019 foi, em reais,

Determinado Deputado estadual, analisando o Projeto da Lei do Orçamento Anual (LOA), proposto para ter vigência no exercício seguinte, verificou que não foi concedida dotação para o início de obra referente à construção da nova ponte, que ligará os dois lados da capital do Estado, passando por cima do rio que a corta. Tampouco foi concedida dotação para a instalação ou funcionamento de serviço de “Internet Grátis para Todos” em todo o Estado. Considerou, ainda, que os montantes das dotações solicitadas para as despesas de custeio foram fixados em patamar inferior àquele que seria desejável, embora não haja, nesse ponto, prova de inexatidão da proposta.

Diante desse quadro, e considerando que o projeto de construção da referida ponte ainda será concluído e aprovado pelos órgãos competentes, que o serviço estadual de “Internet Grátis para Todos” deverá estar instalado e começando a funcionar dentro de dois a três anos, e que a majoração da dotação solicitada para despesas de custeio deverá proporcionar uma sensível melhoria no que diz respeito ao atendimento a obras de conservação e adaptação de bens imóveis, o Deputado apresentou emendas ao referido Projeto de Lei. A primeira destina-se a conceder dotação para o início de obra de construção da referida ponte, a segunda, a conceder dotação para a instalação ou funcionamento do serviço “Internet Grátis para Todos”, e a terceira, a alterar a dotação solicitada para as referidas despesas de custeio.

Sobre as três propostas de emenda, de acordo com o que estabelece a Lei federal nº 4.320, de 17 de março de 1964,

Senhora X foi cientificada, pela Fazenda Pública do Estado de Santa Catarina, da emissão de Notificação Fiscal em seu nome, em razão de irregularidade relacionada ao pagamento do ITCMD. Inconformada com o ocorrido, ela protocolizou reclamação junto ao Tribunal Administrativo Tributário do Estado de Santa Catarina (TAT), alegando, em síntese, não ter cometido a irregularidade que lhe imputaram.

A apresentação dessa reclamação, de acordo com o Código Tributário Nacional, e nos termos das leis reguladoras do processo tributário administrativo,

Senhor P recebeu intimação da Secretaria de Fazenda de seu Estado, exigindo dele o valor do IPVA referente aos exercícios de 2020 e 2021, porque as autoridades competentes para fiscalizar esse imposto entenderam que ele não fazia mais jus ao benefício isencional que lhe fora reconhecido até então. Senhor P apresentou impugnação contra essa exigência, procurando comprovar que ainda fazia jus ao benefício isencional. A decisão proferida lhe foi desfavorável.

Como a legislação desse Estado permite que o intimado recorra administrativamente dessa decisão, atribuindo a esse recurso efeito suspensivo, independentemente de caução, o Senhor P, com suporte nas normas da Lei federal nº 12.016, de 07 de agosto de 2009.

A empresa “O” & “O”Ltda., revendedora de azeites finos, estabelecida na cidade de Criciúma/SC, apresentou reclamação ao Tribunal Administrativo Tributário de Santa Catarina (TAT), em decorrência de notificação fiscal lavrada contra si, apontando o cometimento de diversas infrações. A decisão de primeira instância foi integralmente desfavorável à empresa.

De acordo com a Lei Complementar estadual nº 465, de 3 de dezembro de 2009, para que essa decisão não se torne definitiva, no todo ou em parte, é preciso que

I. a empresa apresente recurso relativamente a todas as deliberações tomadas nessa decisão.

II. o recurso apresentado seja tempestivo.

III. a empresa apresente recurso relativamente a, pelo menos, parte das deliberações contrárias à empresa recorrente, pois o recurso parcial impede a definitividade da parte não recorrida, mesmo que não haja recurso de ofício.

IV. tenha sido feito o depósito integral, da quantia questionada, no prazo de até sete dias úteis, contados da data da ciência da decisão recorrida.

Está correto o que se afirma APENAS em

O restaurante “Confrades da Feijoada Ltda.” apresentou reclamação contra Notificação Fiscal lavrada em seu nome, imputando a esse estabelecimento quatro práticas infracionais relativas ao ICMS: I. falta de emissão de documento fiscal; II. falta de pagamento do imposto por erro na aplicação da alíquota; III. falta de pagamento do imposto por erro na determinação da base de cálculo; e IV. creditamento indevido do imposto. A empresa apresentou impugnação contra as quatro acusações. Posteriormente, no entanto, relativamente ao crédito tributário atinente à primeira infração apontada, por ser ele de pequena monta, a empresa efetuou o pagamento de seu valor integral. No tocante à terceira acusação, cujo crédito tributário tinha um valor expressivo, a empresa pediu o parcelamento integral desse crédito. Com relação à quarta acusação, a empresa, por sugestão de seu advogado, ingressou com ação judicial para discutir a matéria, pois esperava que suas chances de sucesso seriam maiores na esfera judicial.

De acordo com as regras da Lei Complementar estadual nº 465, de 3 de dezembro de 2009, na esfera administrativa,

Senhor Dábliu, desejando abrir um negócio novo em Santa Catarina, foi buscar, na legislação tributária do Estado, as regras de incidência do ICMS.

Segundo a Lei nº 10.297, de 26 de dezembro de 1996, o citado imposto

As alíquotas do ICMS, em regra, são fixadas por lei estadual, devendo ser observados os limites, condições e exceções previstas na Constituição Federal.

Conforme o disposto na Lei nº 10.297, de 26 de dezembro de 1996, no Estado de Santa Catarina, a alíquota de ICMS

A sistemática de controle e fiscalização do imposto é uma ferramenta importante no combate à fraude e à evasão de tributos. No que se refere ao controle e à fiscalização do ICMS, no Estado de Santa Catarina, a Lei nº 10.297, de 26 de dezembro de 1996, estabelece que

De acordo com a Lei estadual nº 7.543, de 30 de dezembro de 1988, que institui o Imposto sobre a Propriedade de Veículos Automotores (IPVA) no Estado de Santa Catarina, os veículos de propriedade de empresa locadora destinados à locação têm tratamento diferenciado dos demais veículos. Essa Lei estabelece, ainda, que se há de considerar como “empresa locadora de veículos”, para fins de aplicação da alíquota de 1% em relação a veículos terrestres destinados à locação pertencentes a empresas locadoras de veículos, a pessoa

De acordo com a Lei estadual nº 13.136, de 25 de novembro de 2004, o ITCMD será devido ao Estado de Santa Catarina,

O princípio da anterioridade de exercício está consagrado na alínea “b” do inciso III do caput do art. 150 do texto constitucional, estabelecendo que ...é vedado ...aos Estados ... III. cobrar tributos: ... b) no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou.

De acordo com a Lei Complementar estadual nº 313, de 22 de dezembro de 2005, que instituiu o Código de Direitos e Deveres do Contribuinte do Estado de Santa Catarina, caso esse Estado venha a publicar, no dia 25 de setembro de determinado exercício, uma lei que aumente a alíquota do ITCMD,

I. o jornal que contiver essa publicação deverá comprovadamente ter circulado.

II. o jornal que contiver essa publicação deverá ficar acessível ao público até, pelo menos, o dia 02 de outubro do ano anterior ao da cobrança do tributo, em razão, também, do princípio da anterioridade nonagesimal.

III. essa publicação deverá ser feita no jornal oficial ou em periódico que o substitua.

IV. essa publicação, salvo no tocante ao aumento da base de cálculo do ITCMD nas transmissões de bens imóveis e de direitos a eles relativos, não poderá ser feita por meio de tiragem de edição especial ou extraordinária de jornal oficial ou do periódico que o substituir.

Está correto o que se afirma APENAS em

Instruções: Para responder à questão, considere o texto a seguir, a Lei Estadual nº 10.297, de 26 de dezembro de 1996, e as Resoluções do Senado Federal nº 22, de 1989, e nº 13, de 2012.

A loja de equipamentos e peças “Máquina Nova Ltda.”, localizada na cidade de Chapecó/SC, vende mercadorias e presta serviços de conserto e manutenção, não é optante pelo regime do Simples Nacional, nem por qualquer outro regime especial de tributação relativo ao ICMS.

Entre as mercadorias vendidas pela loja, destacam-se os seguintes produtos: Código A01, máquina de suco nacional, fabricada com componentes também nacionais, produzidos no Estado de Santa Catarina, com preço de R$ 200,00; Código B02, máquina de iogurte importada, similar às fabricadas no Brasil, com preço de R$ 300,00; e Código C03, máquina de café nacional, fabricada com componentes nacionais, produzidos no Estado de São Paulo e Minas Gerais, com preço de R$ 100,00. Suponha que tais mercadorias não estejam sujeitas ao regime de substituição tributária, no que se refere ao ICMS.

No mês de julho de 2021, essa loja vendeu e entregou: (I) 03 unidades de A01, para um consumidor final localizado em Minas Gerais; (II) 02 unidades de B02, para um consumidor localizado na Bahia; e (III) 01 unidade de C03, para um consumidor localizado no Espírito Santo. Os clientes são pessoas físicas e têm intenção de utilizar os produtos em suas residências. Os produtos foram entregues pelo correio, sendo que o valor referente ao transporte foi negociado e pago diretamente pelos compradores ao correio, no montante de, respectivamente, R$ 90,00, R$ 60,00 e R$ 30,00.

No mês de agosto de 2021, a mesma loja vendeu e entregou: (I) 01 unidade de A01, para uma pessoa física, consumidor final, localizada em Manaus/AM, e cobrou um adicional de R$ 50,00 para fazer a entrega na residência do comprador; (II) 02 unidades de B02, para um restaurante localizado no Rio de Janeiro/RJ, na calçada da praia, não optante pelo regime do Simples Nacional, sendo que o frete, no valor de R$ 100,00, cobrado pela transportadora contratada pelo restaurante, foi pago diretamente pelo comprador à transportadora; e (III) 03 unidades de C03, para uma clínica médica, localizada no Rio Grande do Sul, que presta exclusivamente serviços médicos para adultos, tendo sido cobrado um adicional de R$ 100,00 para se fazer a entrega no estabelecimento do comprador.

No mês de setembro de 2021, a referida loja vendeu e entregou: (I) 03 unidades de A01, para um cliente residente em Buenos Aires/Argentina, e cobrou o adicional de R$ 500,00 para providenciar o transporte, via aérea, dos equipamentos, desde Chapecó/SC até Buenos Aires, sendo que o adquirente foi um restaurante bem movimentado, no centro da cidade; (II) 04 unidades de B02, para um cliente residente em Cidade do Leste/Paraguai, que pediu que a entrega fosse realizada em Foz do Iguaçu/PR, na casa de seu primo, que gosta muito de iogurte, e, como se tratava de um presente, o vendedor cobrou do comprador um adicional de R$ 100,00, para a entrega ser feita no endereço do primo, indicado pelo comprador; e (III) 02 unidades de C03, para um cliente residente em Uruguaiana/RS, que tem uma grande cafeteria na cidade, optante pelo regime do Simples Nacional, que atende apenas clientes residentes na Argentina, que gostam de beber café no Brasil, sendo que o adquirente da mercadoria vai pagar o frete de R$ 60,00, diretamente à transportadora por ele contratada.

O valor do ICMS devido ao Estado de Santa Catarina pela loja Máquina Nova Ltda., em decorrência das operações com mercadorias, realizadas no mês de julho de 2021, é, em reais,

Instruções: Para responder à questão, considere o texto a seguir, a Lei Estadual nº 10.297, de 26 de dezembro de 1996, e as Resoluções do Senado Federal nº 22, de 1989, e nº 13, de 2012.

A loja de equipamentos e peças “Máquina Nova Ltda.”, localizada na cidade de Chapecó/SC, vende mercadorias e presta serviços de conserto e manutenção, não é optante pelo regime do Simples Nacional, nem por qualquer outro regime especial de tributação relativo ao ICMS.

Entre as mercadorias vendidas pela loja, destacam-se os seguintes produtos: Código A01, máquina de suco nacional, fabricada com componentes também nacionais, produzidos no Estado de Santa Catarina, com preço de R$ 200,00; Código B02, máquina de iogurte importada, similar às fabricadas no Brasil, com preço de R$ 300,00; e Código C03, máquina de café nacional, fabricada com componentes nacionais, produzidos no Estado de São Paulo e Minas Gerais, com preço de R$ 100,00. Suponha que tais mercadorias não estejam sujeitas ao regime de substituição tributária, no que se refere ao ICMS.

No mês de julho de 2021, essa loja vendeu e entregou: (I) 03 unidades de A01, para um consumidor final localizado em Minas Gerais; (II) 02 unidades de B02, para um consumidor localizado na Bahia; e (III) 01 unidade de C03, para um consumidor localizado no Espírito Santo. Os clientes são pessoas físicas e têm intenção de utilizar os produtos em suas residências. Os produtos foram entregues pelo correio, sendo que o valor referente ao transporte foi negociado e pago diretamente pelos compradores ao correio, no montante de, respectivamente, R$ 90,00, R$ 60,00 e R$ 30,00.

No mês de agosto de 2021, a mesma loja vendeu e entregou: (I) 01 unidade de A01, para uma pessoa física, consumidor final, localizada em Manaus/AM, e cobrou um adicional de R$ 50,00 para fazer a entrega na residência do comprador; (II) 02 unidades de B02, para um restaurante localizado no Rio de Janeiro/RJ, na calçada da praia, não optante pelo regime do Simples Nacional, sendo que o frete, no valor de R$ 100,00, cobrado pela transportadora contratada pelo restaurante, foi pago diretamente pelo comprador à transportadora; e (III) 03 unidades de C03, para uma clínica médica, localizada no Rio Grande do Sul, que presta exclusivamente serviços médicos para adultos, tendo sido cobrado um adicional de R$ 100,00 para se fazer a entrega no estabelecimento do comprador.

No mês de setembro de 2021, a referida loja vendeu e entregou: (I) 03 unidades de A01, para um cliente residente em Buenos Aires/Argentina, e cobrou o adicional de R$ 500,00 para providenciar o transporte, via aérea, dos equipamentos, desde Chapecó/SC até Buenos Aires, sendo que o adquirente foi um restaurante bem movimentado, no centro da cidade; (II) 04 unidades de B02, para um cliente residente em Cidade do Leste/Paraguai, que pediu que a entrega fosse realizada em Foz do Iguaçu/PR, na casa de seu primo, que gosta muito de iogurte, e, como se tratava de um presente, o vendedor cobrou do comprador um adicional de R$ 100,00, para a entrega ser feita no endereço do primo, indicado pelo comprador; e (III) 02 unidades de C03, para um cliente residente em Uruguaiana/RS, que tem uma grande cafeteria na cidade, optante pelo regime do Simples Nacional, que atende apenas clientes residentes na Argentina, que gostam de beber café no Brasil, sendo que o adquirente da mercadoria vai pagar o frete de R$ 60,00, diretamente à transportadora por ele contratada.

Os valores da soma das bases de cálculos e do ICMS devido pela loja Máquina Nova Ltda. ao Estado de Santa Catarina, em decorrência das operações tributadas com mercadorias, realizadas pela loja, em setembro de 2021, são, respectivamente, em reais,