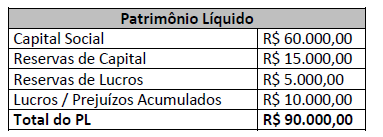

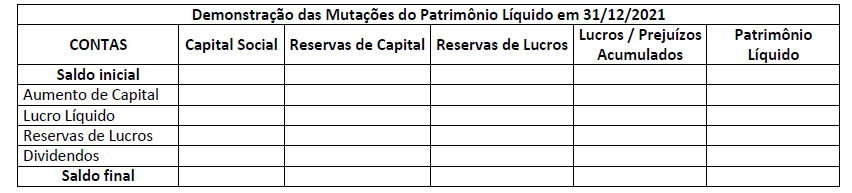

Uma sociedade empresária apresentou em 31/12/2020 os seguintes saldos nas contas do Patrimônio Líquido:

Durante o exercício social de 2021, ocorreram os seguintes eventos:

- Aumento de Capital por incorporação de Reservas de Capital no valor de R$ 15.000,00;

- Lucro Líquido do período no valor de R$ 40.000,00; e,

- Proposta de destinação do lucro para constituição das Reservas de Lucros no valor de R$ 6.000,00 e para Dividendos Obrigatórios no valor de R$ 20.000,00.

Considerando exclusivamente as informações apresentadas e o disposto na NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, é correto afirmar, em relação à Demonstração das Mutações do Patrimônio Líquido apresentada em 31/12/2021, que:

(Utilizar o quadro disponibilizado, se necessário.)

O advogado de determinada entidade empresária do setor de serviços apresentou as seguintes informações referentes às questões judiciais movidas em desfavor da empresa:

Considerando as informações disponibilizadas e as disposições da NBC TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes, podemos afirmar que a empresa:

Uma sociedade empresária optante do lucro real apresentou as seguintes despesas, custos e receitas em 2021:

- Receita de serviços prestados (tributável): R$ 500.000,00;

- Receita de equivalência patrimonial (não tributável): R$ 20.000,00;

- Custos dos serviços prestados (dedutíveis): R$ 250.000,00;

- Despesas com provisão para processos trabalhistas (não dedutíveis – temporárias): R$ 50.000,00; e,

- Despesas com multas (não dedutíveis): R$ 40.000,00.

A sociedade empresária apresenta histórico de lucratividade e um estudo detalhado que também prevê a apuração de lucro nos próximos cinco anos. De acordo com o Pronunciamento Técnico CPC 32 – Tributos sobre o Lucro, o lucro líquido (contábil) da sociedade empresária, em 31/12/2021, considerando a alíquota fixa de tributos sobre o lucro de 34% foi:

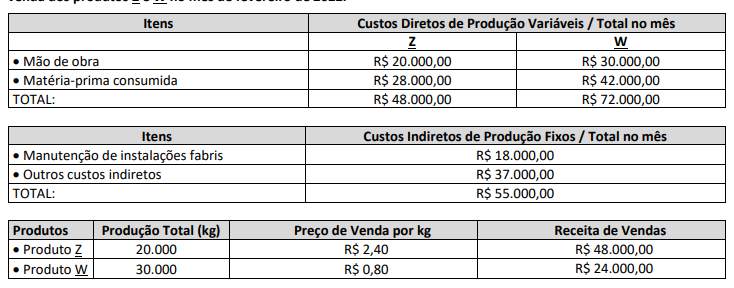

As informações seguintes foram coletadas na gerência de custos da Indústria A e se referem aos dados de produção e venda dos produtos Z e W no mês de fevereiro de 2022.

Informações adicionais:

A produção total de Z e W foi completamente vendida no mês;

A indústria produz somente os produtos Z e W e trabalhou com sua capacidade normal de produção; e,

A indústria utiliza os custos totais com mão de obra direta como critério de rateio dos custos indiretos da produção.

Considerando única e exclusivamente as informações disponibilizadas e empregando o sistema de custeio por absorção, assinale o Resultado Bruto apurado pela indústria com a venda de toda a produção de Z e W no mês de fevereiro de 2022.

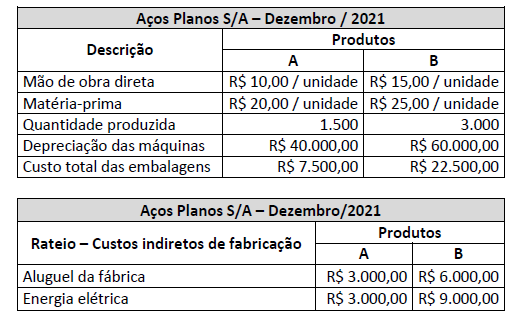

A empresa Aços Planos S/A produz dois produtos em um único departamento e utiliza o método de Custeio por Absorção para apuração do custo de produção e avaliação dos estoques. Para apuração do custo de produção do mês de dezembro de 2021, foram apuradas as seguintes informações:

Os custos indiretos de fabricação do mês de dezembro/2021 foram devidamente rateados (alocados) aos produtos. Com base nessas informações e, ainda, considerando que não havia saldos iniciais e finais de produtos em elaboração no mês de dezembro/2021, os custos de produção dos produtos A e B foram, respectivamente:

Considerando o processo de gestão de uma instituição é constituído por um conjunto de processos decisórios organizados por fases que visam garantir a missão, otimizar os resultados econômicos e a eficácia empresarial, relacione adequadamente as colunas a seguir.

1. Planejamento estratégico.

2. Planejamento operacional.

3. Planejamento tático.

( ) Elo entre operação e gestão. Possibilita que as operações da empresa flutuem, pois é flexível; o que dá capacidade de reação a imprevistos e mudanças.

( ) A premissa é assegurar o cumprimento da missão da empresa. Nessa fase, são identificadas as oportunidades e ameaças, pontos fortes e fracos.

( ) Foco de curto ou, no máximo, médio prazo, definindo ações departamentais e suas respectivas mensurações. É nessa etapa que os objetivos da empresa são desenhados em projetos e metas por setor.

( ) Busca-se identificar e escolher um plano de ação a ser implementado que otimize os resultados no curto, médio e longo prazo.

A sequência está correta em

Em 01/01/2021, uma empresa contraiu uma dívida com terceiros no valor de R$ 20.000,00. A empresa pagou toda a dívida em 31/10/2021. Na data, a soma do principal e dos juros foi de R$ 28.000,00. Considerando o regime de juros simples, qual a taxa de juros mensal paga pelo empréstimo?

O contador é o profissional que cuida de questões econômicas, financeiras, tributárias e patrimoniais de pessoas físicas e jurídicas e, por isso, a sua atuação deve ser sempre pautada pela conduta ética. De acordo com a NBC PG 100 (R1), relacione a conduta do profissional da Contabilidade descrita na afirmativa a seguir, com o respectivo princípio fundamental de ética.

1. Ser direto e honesto em todas as relações profissionais e comerciais.

2. Respeitar o sigilo das informações obtidas.

3. Cumprir as leis e os regulamentos pertinentes para evitar a conduta indevida.

4. Atuar de forma diligente e de acordo com os padrões técnicos e profissionais aplicáveis.

( ) Competência profissional e devido zelo.

( ) Comportamento profissional.

( ) Integridade.

( ) Confidencialidade.

A sequência está correta em

As NBC TG 1000 – Contabilidade para Pequenas e Médias Empresas foi emitida pelo CFC para aplicação às demonstrações contábeis para fins gerais de Pequena e Média Empresa (PME), conjunto composto por sociedades fechadas e que não sejam requeridas a fazer prestação pública de suas contas. Em relação às demonstrações contábeis da PME, assinale a afirmativa correta.

Os contadores João e Gabriel foram indicados para participar como peritos em um processo judicial, no qual é requerido conhecimento contábil para apurar o custo de produção e a margem de lucro de determinados produtos. João foi nomeado perito do juízo e Gabriel foi indicado por uma das partes para atuar como assistente técnico. Das quatro afirmativas a seguir que apresentam informações relacionadas à nomeação e atuação de João e de Gabriel, a afirmativa que NÃO contraria as diretrizes estabelecidas na NBC PP 01 (R1) – Perito Contábil é:

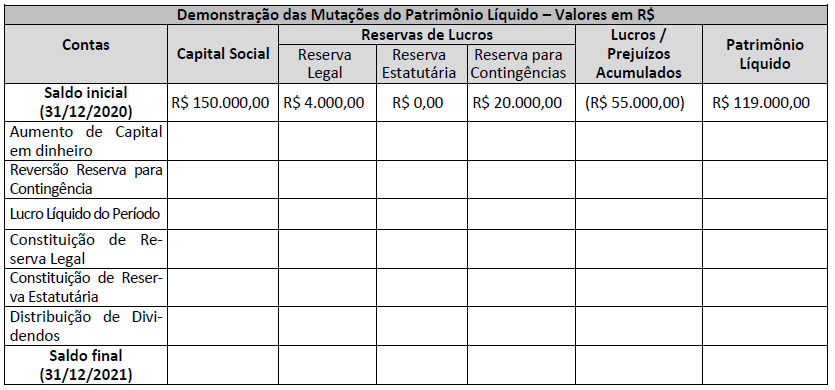

Uma sociedade empresária apresentou a seguinte Demonstração de Mutações do Patrimônio Líquido com os saldos de 31/12/2020:

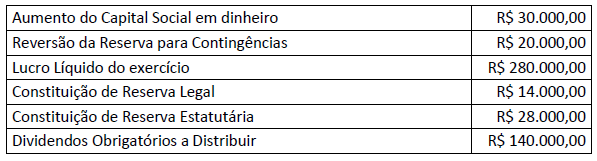

Durante o exercício social de 2021 ocorreram os seguintes eventos que impactaram nas contas do Patrimônio Líquido:

Considerando exclusivamente os dados fornecidos e de acordo com a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, a Demonstração das Mutações do Patrimônio Líquido em 31/12/2021 deverá evidenciar:

07

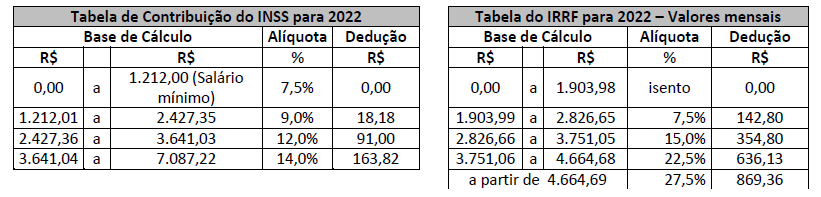

Uma sociedade empresária optante pelo Lucro Presumido tem um funcionário contratado pelo regime da CLT, em março de 2022, que não possui dependentes e sobre o qual foram apresentadas as seguintes informações referentes à sua remuneração:

As tabelas a seguir apresentam as bases de cálculo e as alíquotas de INSS e IRRF vigentes a partir de 1º de janeiro de 2022:

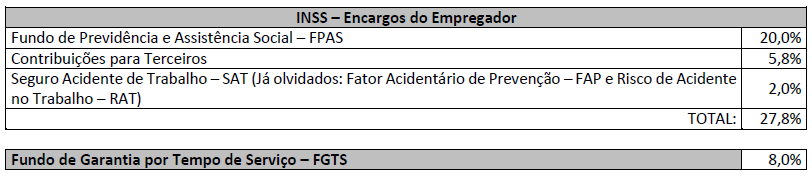

A tabela a seguir apresenta os percentuais em que está submetida a sociedade empresária para cálculo dos encargos sociais.

Considerando exclusivamente as informações apresentadas, o valor da remuneração líquida do empregado e dos encargos sociais (parte da empresa) a serem pagos, referentes a março de 2022, correspondem, aproximadamente (para fins de simplificação), a:

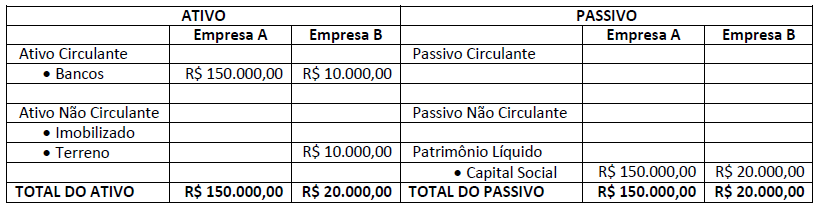

Duas sociedades empresárias – empresa A e empresa B – realizaram uma operação conjunta no ano de X2. Essa operação se referiu à compra de 80% da empresa B pela empresa A, no valor de R$ 50.000,00. O Balanço Patrimonial das duas empresas, no ano de X1, encontra-se disponibilizado a seguir:

Na data da compra, o valor de mercado do terreno era R$ 20.000,00. Há, também, o valor de mercado da marca da empresa B, que era de R$ 8.000,00. Nesse sentido, considerando exclusivamente tais informações, qual o valor do ágio por expectativa de rentabilidade futura na combinação de negócio (também chamado de goodwill) total contabilizado no Balanço Patrimonial consolidado ao final de X2?

(Considerar que o valor justo da parcela dos não controladores é igual ao do valor pago pelo novo controlador.)

Uma pequena indústria fabrica somente três produtos: produto A, produto B e produto C. Apesar de serem produtos distintos, eles têm em sua composição a matéria-prima X. O custo da matéria-prima X é de R$ 2,00 por kg e, no mês de fevereiro de 2022, o consumo dessa matéria-prima para produzir cada um dos produtos foi:

- Produto A 6 kg de matéria-prima por unidade produzida.

- Produto B 2 kg de matéria-prima por unidade produzida.

- Produto C 8 kg de matéria-prima por unidade produzida.

Outras informações levantadas em fevereiro de 2022:

- A pequena indústria produziu 1.000 unidades de cada produto e trabalhou com sua capacidade normal de produção;

- O total dos Custos Fixos Indiretos de fabricação foi de R$ 43.000,00. Esse valor foi assim rateado entre os produtos: 30% para o Produto A, 35% para o Produto B e 35% para o Produto C; e,

- O Custo Total da mão de obra direta para fabricação dos três produtos foi de R$ 40.000,00. Esse valor foi assim distribuído aos produtos: 25% para o Produto A, 30% para o Produto B e 45% para o Produto C.

Considerando única e exclusivamente as informações disponibilizadas, assinale a alternativa que evidencia o custo unitário de cada unidade do produto A, produto B e produto C, respectivamente.

Paulo, professor de Contabilidade Pública, alertou seus alunos para estudarem a Lei nº 4.320/1964, a Lei Complementar nº 101/2000 e as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, principalmente em relação à classificação das receitas públicas, suas origens e detalhamento das categorias econômicas, com vistas a identificar a procedência das receitas no momento em que ingressam nos cofres públicos, informando ainda que:

- As Receitas Públicas Orçamentárias são disponibilidades de recursos financeiros que ingressam durante o exercício e que aumentam o saldo financeiro da instituição; e,

- A Lei nº 4.320/1964 classifica as Receitas Orçamentárias por Categoria Econômica em: Receitas Correntes e Receitas de Capital.

Considerando o exposto, assinale a alternativa que representa uma origem de Receita de Capital.