Em janeiro de 2025, um artista, que possui uma empresa, estava em um evento estratégico em um resort na Bahia. Ao voltar da viagem, descobriu que um influenciador digital, que também estava no evento, divulgou fotos e vídeos do artista em redes sociais.A empresa do artista entrou na justiça por quebra de privacidade contra o resort e contra o influenciador, pedindo, respectivamente, R$ 10.000,00 e R$ 15.000,00.Os advogados da empresa do artista julgaram que as chances de ganho das causas eram, respectivamente, remota e possível.Com base no julgamento dos advogados, a empresa deve apresentar, em suas demonstrações contábeis, um ativo contingente

Leia o fragmento a seguir:

“Departamento é a unidade _____ administrativa para a Contabilidade de Custos, representada, na maioria dos casos, por pessoas e máquinas, em que se desenvolvem atividades _____.”

Assinale a opção cujos itens completam corretamente as lacunas do fragmento.

De acordo com a NBC TA 300 (R1) – PLANEJAMENTO DA AUDITORIA DE DEMONSTRAÇÕES CONTÁBEIS, o envolvimento do sócio do trabalho e de outros membros-chave da equipe de trabalho no planejamento da auditoria

A empresa Gigulefere S.A. adota o custo padrão e verificou, em abril de 2025, alguns dados para analisar a variação ocorrida (realizado x orçado).

Abaixo estão apresentados os dados apurados pelo contador:

• a mão de obra direta efetivamente consumida foi 50 horas superior ao padrão estabelecido de 1.500 horas.

• o custo incorrido com a mão de obra direta, por unidade de tempo, ficou R$ 7,00 abaixo do valor previsto de R$ 150,00 por hora.

Com base exclusivamente nos dados apresentados pelo contador, as variações de taxa e eficiência, respectivamente, ocorridas no mês de abril de 2025, foram

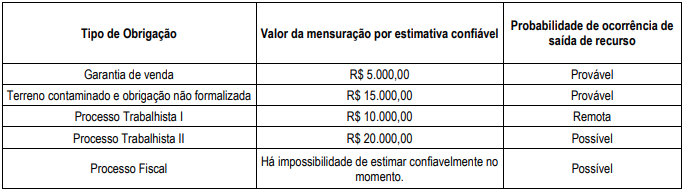

A empresa S.A. possuía, em 31/12/2024, obrigações presentes como resultados de eventos passados cuja saída de recursos envolvendo benefícios futuros na liquidação esteve sujeita à análise, com a classificação disposta na tabela a seguir:

Com base nos dados, seguindo a NBC TG 25 (R2) - PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES, o montante a ser reconhecido como provisões no Balanço Patrimonial da empresa deve ser de

Uma escola do setor público serve, diariamente, café da manhã e almoço a seus alunos. Para as refeições, a escola adquire, semanalmente, frutas e verduras, e trimestralmente, alimentos não perecíveis. Todas as compras são pagas à vista. Em julho, a escola gastou R$ 4.000,00 com frutas e verduras e R$ 20.000,00 com os produtos não perecíveis, para serem estocados e utilizados até setembro. Os caixas consumidos, respectivamente, pela Atividade Operacional e pela Atividade de Investimento, na Demonstração dos Fluxos de Caixa da escola, foram

Uma empresa realizou a contagem de seus estoques, acabando por superavaliar o estoque inicial, mantendo o controle de compras e estoque final nos valores corretos.

Em consequência da superavaliação do estoque inicial é correto afirmar que

Em junho de 2025, uma companhia aérea reconheceu as seguintes receitas:

• com a marcação de assentos: R$ 150.000,00;

• com equivalência patrimonial: R$ 200.000,00;

• com a venda de passagens: R$ 900.000,00.

Nesse mês, a companhia aérea reconheceu como Receita, na primeira linha da Demonstração do Resultado do Exercício, o seguinte montante:

Durante uma reunião com a diretoria de uma empresa cliente, o contador responsável apresentou os impactos financeiros de um novo contrato. Embora os dados estivessem tecnicamente corretos, os gestores demonstraram dúvidas e certa dificuldade em compreender a apresentação.

Nesse cenário, a habilidade profissional que contribuiria para que o contador fosse mais eficaz, de acordo com a NBC PG 100 (R1) - CUMPRIMENTO DO CÓDIGO, DOS PRINCÍPIOS FUNDAMENTAIS E DA ESTRUTURA CONCEITUAL, seria

O ágio por expectativa de rentabilidade futura (goodwill) reconhecido em uma combinação de negócios é um ativo que representa benefícios econômicos futuros advindos de outros ativos adquiridos na combinação de negócios que não são identificados individualmente e não são reconhecidos separadamente.

De acordo com a NBC TG 04 (R4) - ATIVO INTANGÍVEL e com a NBC TG 15 (R4) - COMBINAÇÃO DE NEGÓCIOS, a empresa adquirente deve reconhecer, na data da aquisição, separadamente do ágio derivado da expectativa de rentabilidade futura (goodwill) apurado em uma combinação de negócios, um ativo intangível da adquirida, independentemente de o ativo ter sido reconhecido pela adquirida antes da aquisição da empresa.

A perda por desvalorização reconhecida para o ágio por expectativa de rentabilidade futura (goodwill) não deve ser revertida em período subsequente, pois

A empresa VGF S.A. tomou um empréstimo bancário de R$ 14.560,00 para financiar a compra de equipamentos. O contrato de empréstimo estabelece que o valor tomado deve ser liquidado por meio de uma série postecipada de 3 pagamentos mensais, iguais e sucessivos. O regime de capitalização adotado é o de juros compostos, à taxa de 20% ao mês.

Considerando essas informações, é correto afirmar que o valor das prestações mensais será de

Uma sociedade empresária presta serviços de perícia a terceiros. Em junho de 2024, aconteceram os seguintes fatos:

• Compra de material de escritório para pagamento em 60 dias: R$ 5.000,00;

• Recebimento antecipado pelos serviços que serão prestados no segundo semestre: R$ 10.000,00;

• Reconhecimento do salário de seus empregados, para pagamento em 5 de julho: R$ 12.000,00.

Em junho de 2024, o passivo da sociedade empresária aumentou em

Em 01/01/2024, uma loja de teclados apresentava os seguintes saldos em seu balanço patrimonial:

• Disponibilidades: R$ 60.000,00;

• Estoque: R$ 240.000,00;

• Patrimônio Líquido: R$ 300.000,00.

O estoque era composto por 400 unidades de teclado, sendo que cada uma era vendida por R$ 1.000,00.

No primeiro semestre de 2024, os gastos fixos, considerando a loja e o escritório, foram os seguintes:

• Aluguel: R$ 36.000,00;

• Depreciação: R$ 30.000,00;

• Salários: R$ 60.000,00.

Além disso, foi paga, antecipadamente, uma despesa de R$ 4.000,00 relacionada ao segundo semestre do ano.O ponto de equilíbrio contábil da loja, em unidades, no primeiro semestre de 2024, foi de

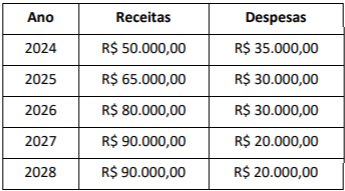

Em 2023, uma universidade tradicional que, até então, só ofertava cursos presenciais de graduação, resolveu se arriscar em

um novo projeto. Tratava-se da abertura de seu primeiro curso 100% à distância a ser disponibilizado ao mercado. Para tal,

ainda em 2023, foram investidos R$ 100.000,00 para a estruturação do referido curso.

Além disso, foram estimadas despesas e receitas anuais conforme dados apresentados na sequência:

Considerando as informações apresentadas, é possível determinar que o payback simples ocorreu em

Entre as limitações ao poder de tributar, previstas na Constituição Federal de 1988, estão os princípios gerais do Direito Tributário que, além de estabelecer limites ao poder de tributar, garantem segurança jurídica e justiça fiscal. Sobre esse tema, assinale a afirmativa correta.