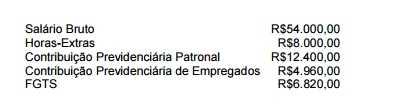

A folha de pagamento era representada pelos seguintes itens em um

determinado período:

Ao contabilizar essa folha de pagamento, o Departamento de

Contabilidade terá de registrar despesas no valor de:

Em relação à classificação das contas no Balanço Patrimonial, assinale a opção CORRETA.

De acordo com o Código de Ética Profissional do Contador, julgue os itens

abaixo como Verdadeiros (V ) ou Falsos (F ) e, em seguida assinale a opção

CORRETA.

I. É dever do Profissional da Contabilidade renunciar as funções que exerce,

logo que se positive a falta de confiança por parte do cliente ou

empregador, a quem deverá notificar com trinta dias de antecedência,

zelando, contudo, para que os interesses do cliente ou empregador não

sejam prejudicados, evitando declarações públicas sobre os motivos da

renúncia.

II. É dever do Profissional da Contabilidade guardar sigilo sobre o que souber

em razão do exercício profissional lícito, inclusive no âmbito do serviço

público, ressalvados os casos previstos em lei ou quando solicitado por

autoridades competentes, entre estas os Conselhos Regionais de

Contabilidade.

III. É dever do Profissional da Contabilidade comunicar, desde logo, ao cliente

ou empregador, em documento reservado, eventual circunstância adversa

que possa influir na decisão daquele que lhe formular consulta ou lhe

confiar trabalho, estendendo-se a obrigação a sócio e executores.

IV. É dever do Profissional da Contabilidade ser solidário com os movimentos

de defesa da dignidade profissional, seja propugnando por remuneração

condigna, seja zelando por condições de trabalho compatíveis com o

exercício ético-profissional da Contabilidade e seus aprimoramentos

técnicos.

A sequência CORRETA é:

Uma indústria, constituída na forma de sociedade de capital aberto, adquiriu

um terreno com o objetivo de construir no futuro uma nova unidade fabril.

Assinale a opção que apresenta a norma que é aplicável ao terreno descrito.

Com base no Código de Ética Profissional do Contabilista, o proprietário de uma organização contábil que contrata um profissional não habilitado para desenvolver trabalhos de contabilidade:

Uma indústria adquiriu 2.000 componentes eletrônicos para fabricação de seus produtos, pagando por eles R$6.600,00. O frete de R$800,00 constante em Conhecimento anexo à Nota Fiscal foi pago pelo vendedor. Na Nota Fiscal de compra, observa-se que compõem o valor pago de R$6.600,00 o valor de IPI no montante de R$600,00 e o valor de ICMS no montante de R$1.080,00, ambos recuperáveis. O custo unitário de aquisição de cada componente é:

Os gastos com fretes e seguros:

Uma determinada empresa adquiriu uma máquina para seu parque fabril por meio de arrendamento mercantil, assumindo todos os riscos e todos os benefícios inerentes. Assinale a opção que apresenta a CORRETA forma de contabilização.

Em 3.1.2011, uma sociedade empresária que tem como atividade social a incorporação imobiliária adquire terreno para posterior construção de um edifício residencial para venda, com lançamento previsto para o ano de 2013. A classificação CORRETA desse ativo será:

Uma empresa adquiriu um ativo em 1º de janeiro de 2009, o qual foi registrado contabilmente por R$15.000,00. A vida útil do ativo foi estimada em cinco anos. Espera-se que o ativo, ao final dos cinco anos, possa ser vendido por R$3.000,00. Utilizando-se o método linear para cálculo da depreciação e supondo-se que não houve modificação na vida útil estimada e nem no valor residual, ao final do ano de 2010, o valor contábil do ativo líquido será de:

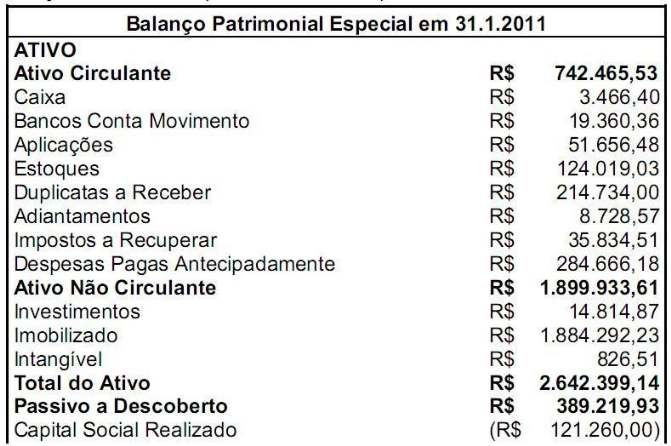

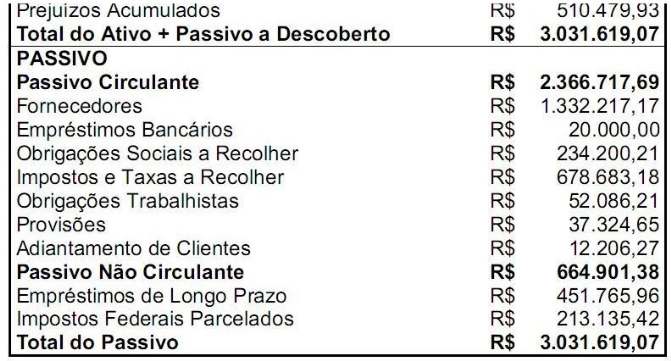

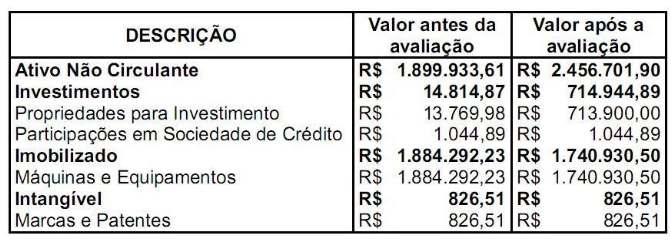

Uma empresa apresentava um quadro societário de cinco sócios, com as seguintes participações: sócio A: 20%; sócio B: 20%; sócio C: 20%; sócio D: 20%; e sócio E: 20%. O sócio D foi excluído da sociedade pelos demais sócios, os quais arquivaram uma Alteração Contratual na Junta Comercial, na qual constou em uma das cláusulas que os haveres do sócio excluído estariam a sua disposição, cuja apuração de haveres teria sido realizada com base em Balanço Patrimonial Especial. O sócio D ajuizou uma ação de apuração de haveres na qual pediu a avaliação dos bens da sociedade, com base em valores de mercado. O juiz nomeou dois peritos. Para a avaliação dos bens imóveis, foi nomeado um perito engenheiro e para a apuração dos haveres foi nomeado o perito-contador. O trabalho do perito-contador utilizou os dados apresentados pela perícia de engenharia e os valores do Balanço Patrimonial Especial juntados aos autos, para, por fim, elaborar um novo Balanço Patrimonial Ajustado.

O Balanço Patrimonial Especial era assim representado:

Os bens imóveis avaliados pela perícia de engenharia foram agrupados conforme a seguir:

O perito-contador realizou os ajustes necessários a um novo Balanço Patrimonial, no qual os haveres do sócio excluído ficaram apurados em:

Conforme a legislação vigente que regula o exercício profissional, o contabilista poderá ser penalizado por infração legal ao exercício da profissão. Assinale a opção que NÃO corresponde à penalidade ético-disciplinar aplicável.

Uma empresa de treinamento está planejando um curso de especialização. Os custos previstos são: Custos Variáveis de R$1.200,00 por aluno e Custos Fixos de R$72.000,00, dos quais R$4.800,00 referem-se à depreciação de equipamentos a serem utilizados. O curso será vendido a R$6.000,00 por aluno. O Ponto de Equilíbrio Contábil se dá com:

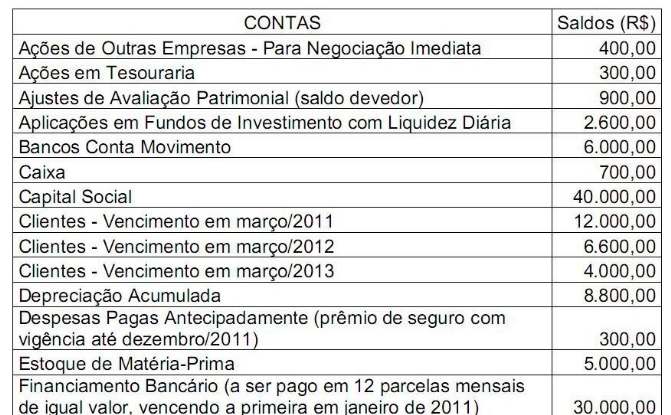

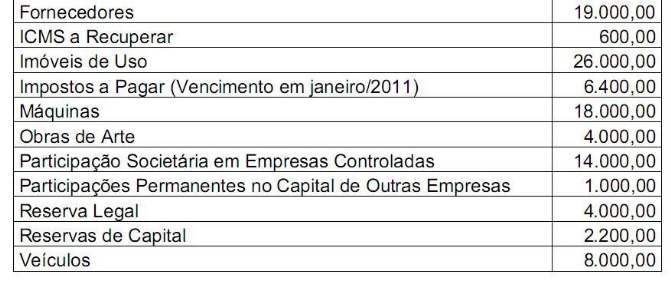

Uma entidade apresenta, em 31.12.2010, os seguintes saldos de contas:

No Balanço Patrimonial, o saldo do Ativo Circulante é igual a:

Uma determinada sociedade empresária vendeu mercadorias para sua controladora por R$ 300.000,00, auferindo um lucro de R$ 50.000,00. No final do exercício, remanescia no estoque da controladora 50% das mercadorias adquiridas da controlada. O valor do ajuste referente ao lucro não realizado, para fins de cálculo da equivalência patrimonial, é de: