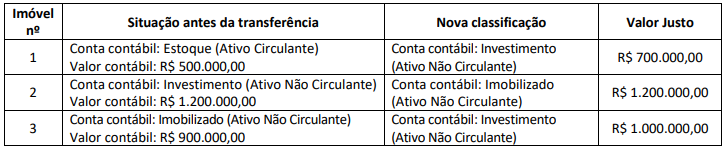

A administração da Investindo Patrimônio S/A, com vistas a aumentar a rentabilidade dos seus ativos, alterou a destinação e

a utilização de determinados imóveis de sua propriedade. Consequentemente, os imóveis foram transferidos (reclassificados)

para outras contas contábeis do balanço patrimonial, de acordo com a nova utilização adotada e com as normas contábeis

vigentes. O quadro a seguir apresenta a classificação contábil dos imóveis antes e depois da alteração da destinação e uso; o

valor contábil antes da transferência; e, o valor justo dos imóveis apurado no momento da reclassificação:

Importante: A Investindo Patrimônio S/A adota a política contábil de avaliar as propriedades para investimento pelo método

do valor justo.

Com base, exclusivamente, nas informações apresentadas, considerando o disposto na NBC TG 28 (R4) – Propriedade para Investimento e na NBC TG 27 (R4) – Ativo Imobilizado, a transferência dos três imóveis para as novas contas contábeisprovocou o seguinte efeito no resultado do exercício da Investindo Patrimônio S/A:

Com base na NBC PG 100 (R1) – Cumprimento do Código, dos Princípios Fundamentais e da Estrutura Conceitual, analise as afirmativas a seguir.

I. O profissional da contabilidade tem a obrigação de cumprir os princípios fundamentais de Ética Profissional. Contudo, poderá haver casos de conflito na aplicação prática dos princípios, ocasião em que o profissional deverá, sempre de maneira anônima, consultar o respectivo Conselho Regional de Contabilidade, ficando vinculado ao parecer obtido, eximindo-se do dever de julgamento profissional.

II. O profissional da contabilidade não deve, de forma consciente, estar associado a relatórios, declarações, comunicações ou outras informações que acredita conter informações ou declarações significativamente falsas ou enganosas. Essa obrigação está diretamente relacionada à observância do princípio fundamental da Integridade.

III. Em respeito ao princípio fundamental da Confidencialidade, é vedado ao profissional de contabilidade divulgar informações confidenciais de clientes ou da entidade empregadora, enquanto perdurar seu vínculo com essas pessoas, ainda quando solicitado para a produção de evidências em procedimentos legais.

Está correto o que se afirma apenas em

De acordo com a Lei nº 6.404/1976 e alterações posteriores, ao fim de cada exercício social, a diretoria de uma entidade

irá elaborar, com base na escrituração mercantil da companhia, determinadas demonstrações financeiras, que deverão

exprimir com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício. Em relação à

Demonstração de Lucros ou Prejuízos Acumulados, é correto afirmar que:

Certa empresa apresentou os seguintes saldos no encerramento do exercício de 2022:

Considerando, exclusivamente, as informações disponibilizadas, informe a composição do endividamento dessa empresa.

Uma sociedade empresária apresentou, em 31/12/2022, as variações ocorridas nas seguintes contas em relação aos saldos existentes em 31/12/2021:

• Redução do saldo de Estoques de Mercadorias: R$ 2.000,00;

• Redução do saldo de Fornecedores: R$ 1.400,00;

• Aumento do saldo de Duplicatas a Receber: R$ 2.200,00;

• Aumento do saldo de Salários a Pagar: R$ 1.800,00;

• Aumento de Empréstimos a acionistas: R$ 3.000,00;

• Aumento de Capital em espécie: R$ 2.500,00.

Informações adicionais:

• O Lucro Líquido do exercício foi de R$ 5.300,00;

• As despesas com depreciação, do exercício, foram de R$ 1.000,00.

Considerando, exclusivamente, as informações disponibilizadas e as Normas Brasileiras de Contabilidade aplicáveis, a Demonstração dos Fluxos de Caixa evidenciará um Fluxo de Caixa gerado pelas Atividades Operacionais de:

Em 05/01/2023, determinada academia de ginástica adquiriu um aparelho de musculação por R$ 50.000,00 com a intenção

de utilizá-lo durante cinco anos. O frete para o transporte do aparelho foi de R$ 2.000,00, enquanto os custos com a

montagem foram de R$ 4.000,00. Além disso, os custos de desmontagem e remoção do aparelho após cinco anos eram

estimados em R$ 5.000,00. Já os custos estimados de restauração do local onde estava o aparelho eram de R$ 8.000,00.

Tendo por base as disposições da NBC TG 27 (R4) – Ativo Imobilizado, assinale a alternativa que indica o custo do aparelho

de musculação contabilizado no balanço patrimonial da academia de ginástica na data de aquisição.

A Demonstração das Variações Patrimoniais (DVP) evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício. O resultado patrimonial do período é apurado na DVP pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas. O valor apurado passa a compor o saldo patrimonial do Balanço Patrimonial (BP) do exercício. Considere a situação hipotética das variações patrimoniais ocorridas no exercício financeiro de 2022 em um determinado município:

Considerando, unicamente, as informações disponibilizadas, o resultado patrimonial do município será:

Uma entidade contabilizou os seguintes fatos no ano de X1:

• Venda à vista de estoque, cujo valor contábil era de R$ 100.000,00 por R$ 300.000,00;

• Pagamento de R$ 100.000,00 a fornecedores pelo estoque adquirido;

• Reconhecimento e pagamento de despesas de salários, no valor de R$ 48.000,00;

• Venda à vista de ativo imobilizado, cujo valor contábil era de R$ 20.000,00 por R$ 35.000,00;

• Recebimento de R$ 42.000,00 a título de empréstimo bancário.

Assinale o valor do fluxo de caixa gerado pela Atividade Operacional contabilizado na Demonstração dos Fluxos de Caixa da entidade.

Uma sociedade empresária apresentou as seguintes informações no encerramento do exercício de 2022:

• Lucro líquido do exercício: R$ 20.000,00;

• Ajuste positivo no valor justo de instrumentos financeiros disponíveis para venda: R$ 2.500,00;

• Tributos sobre ajustes de instrumentos financeiros: 30%.

Considerando, unicamente, as informações apresentadas, a Demonstração do Resultado Abrangente (DRA) deverá evidenciar um resultado de:

Uma sociedade empresária que atua exclusivamente como papelaria apresentava os seguintes saldos no Ativo, em seu

Balanço Patrimonial, em 31/12/2022:

• Disponibilidades: R$ 20.000,00;

• Veículo “Van” utilizada no transporte de funcionários: R$ 200.000,00;

• Seguro do veículo “Van” pago antecipadamente, apropriado mensalmente de forma linear e vigente para os dois anos

seguintes: R$ 12.000,00;

• Estoques com previsão de venda em até 90 dias: R$ 40.000,00;

• Imóvel alugado a terceiros: R$ 80.000,00;

• Contas a receber em 05/01/2024: R$ 60.000,00;

• Adiantamento a diretores para recebimento em 05/06/2023: R$ 16.000,00; e,

• Móveis utilizados no negócio da empresa: R$ 20.000,00.

Considerando, unicamente, as informações disponibilizadas e o disposto na Lei nº 6.404/1976, assinale a alternativa

que indica o total do Ativo Circulante em 31/12/2022:

Uma sociedade empresária apresentou os seguintes saldos nas contas de resultado extraídos do Balancete de Verificação em 31/12/2022:

Considerando somente as informações apresentadas e o disposto na Lei nº 6.404/1976, é correto afirmar que a Demonstração do Resultado do Exercício (DRE) de 2022 evidenciará Lucro Bruto e Resultado antes dos Tributos sobre o Lucro, respectivamente, de:

Todo gestor, antes de decidir por investir ou não, precisa fazer a estimativa do payback. Esse indicador é um importante

fator dentro da análise de viabilidade de qualquer iniciativa, sendo essencial na hora de decidir a atratividade de um

investimento. Considerando o payback, analise as afirmativas a seguir.

I. Quanto menor for o payback, menor é o risco e maior é a atratividade do investimento.

II. O payback é mais utilizado em projetos de longo prazo, ideal para negócios de grande porte ou complexos.

Assinale a alternativa correta.

De acordo com a NBC TG Estrutura Conceitual – Estrutura Conceitual para Relatório Financeiro, receitas e despesas são

os elementos das demonstrações contábeis que se referem ao desempenho financeiro da entidade. As receitas são

aumentos nos ativos ou reduções nos passivos, que resultam em aumentos no patrimônio líquido, EXCETO aqueles

referentes a:

Conforme disposições da NBC PG 200 (R1) – Contadores Empregados (Contadores Internos), o profissional de contabilidade

sênior deve exercer julgamento profissional para determinar a necessidade; a natureza; e, a extensão de ações adicionais.

Ao efetuar citado julgamento, ele deve levar em consideração a probabilidade de terceiro informado sendo prudente

concluir que ele agiu de forma adequada ao interesse público. Concernente às ações adicionais que esse profissional sênior pode tomar, marque V para as verdadeiras e F para as falsas.

( ) Desligar-se da organização empregadora.

( ) Informar à administração da controladora sobre o assunto, se a organização empregadora for membro de grupo.

( ) Divulgar o assunto para autoridade competente mesmo quando não houver exigência legal ou regulatória nesse sentido.

A sequência está correta em

Em atenção à legislação e normativos vigentes associados ao processo contábil, assinale a afirmativa correta.