O Estado Beta, no último ano, ultrassou o limite de despesa total de pessoal, que, segundo a Lei de Responsabilidade Fiscal (LRF), é de, no máximo, 60% da Receita Corrente Líquida (RCL). Por falta de gestão responsável, apesar de os demais Poderes e órgãos autônomos terem se enquadrado dentro dos respectivos percentuais fixados como limites individuais, o Poder Executivo Estadual ainda não conseguiu alcançar a redução determinada pela própria LRF, dentro do prazo por ela estipulado, para atender ao percentual máximo de 49% da RCL, fixado como limite individual de despesas com pessoal para o Poder Executivo Estadual. Diante desse cenário, à luz da Lei de Responsabilidade Fiscal, o Poder Executivo estadual não poderá

Além de dispor critérios objetivos para uma gestão fiscal responsável por parte dos gestores públicos, a Lei Complementar

nº 101/2000 especifica elementos para a fiscalização da gestão fiscal. Acerca desse tema, analise os elementos a seguir.

I. Acompanhamento da destinação de recursos obtidos com a alienação de ativos, tendo em vista as restrições aplicáveis.

II. Alerta pelos tribunais de contas quando os montantes das dívidas consolidada e mobiliária de um ente ultrapassarem o

respectivo limite máximo.

III. Alerta pelos tribunais de contas quando forem constatados fatos que comprometam os custos ou os resultados dos

programas.

Constituem elementos para a Fiscalização da Gestão Fiscal definidos pela Lei de Responsabilidade Fiscal apenas:

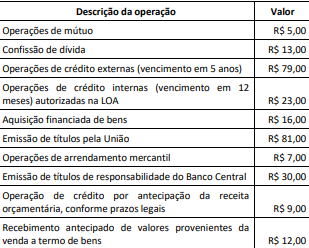

Ao final do primeiro quadrimestre de um dado exercício, foram levantados os dados a seguir. Os valores estão expressos em milhões de reais (se referem a transações realizadas no referido período pela União).

Nota: Exceto quando diversamente indicado, todas as operações têm prazo superior a 12 meses. A partir dos dados fornecidos e das definições da Lei Complementar nº 101/2000 para a dívida pública, o valor adicionado ao saldo existente da dívida pública da União representa:

No que se refere às receitas públicas, à dívida ativa, às despesas públicas, à Lei de Responsabilidade Fiscal (LRF) e à Lei n.° 4.320/1964, julgue os itens de 76 a 80.

Em consonância com a LRF, a reestimativa de receita por parte do Poder Legislativo poderá ser admitida desde que devidamente justificada, independentemente de ordem técnica ou legal.

Um município catarinense reduziu a alíquota do IPTU e anistiou multas tributárias decorrentes de atraso no pagamento do IPTU de imóveis comerciais no período da pandemia de covid-19, desde que atendessem aos critérios previstos em lei. Em decorrência dessas medidas, a câmara municipal realizou a reestimativa da previsão da receita orçamentária anteriormente prevista em lei.

Acerca dessa situação hipotética, julgue o item a seguir, de acordo com o disposto na Lei de Responsabilidade Fiscal (Lei Complementar n.º 101/2000).

A referida anistia de multas tributárias não constitui uma renúncia de receita.

A lei de responsabilidade fiscal, com relação à despesa, estabelece:

Uma operação de crédito por antecipação de receita, de acordo com a Lei Complementar no 101/2000,

Um município catarinense reduziu a alíquota do IPTU e anistiou multas tributárias decorrentes de atraso no pagamento do IPTU de imóveis comerciais no período da pandemia de covid-19, desde que atendessem aos critérios previstos em lei. Em decorrência dessas medidas, a câmara municipal realizou a reestimativa da previsão da receita orçamentária anteriormente prevista em lei.

Acerca dessa situação hipotética, julgue o item a seguir, de acordo com o disposto na Lei de Responsabilidade Fiscal (Lei Complementar n.º 101/2000).

Só será admitida a reestimativa de receita pela câmara municipal se comprovado erro ou omissão de ordem técnica ou legal.

A lei de responsabilidade fiscal

Um município catarinense reduziu a alíquota do IPTU e anistiou multas tributárias decorrentes de atraso no pagamento do IPTU de imóveis comerciais no período da pandemia de covid-19, desde que atendessem aos critérios previstos em lei. Em decorrência dessas medidas, a câmara municipal realizou a reestimativa da previsão da receita orçamentária anteriormente prevista em lei.

Acerca dessa situação hipotética, julgue o item a seguir, de acordo com o disposto na Lei de Responsabilidade Fiscal (Lei Complementar n.º 101/2000).

Na ocorrência de calamidade pública reconhecida pelo Congresso Nacional, nos termos de decreto legislativo, em parte ou na integralidade do território nacional e enquanto perdurar a referida situação, as medidas adotadas pelo referido município não precisam estar acompanhadas de estimativa do impacto orçamentário-financeiro, desde que se destinem ao combate à calamidade pública.

A pandemia da Covid-19 impôs desafios aos gestores públicos. Em razão disso, o Poder Legislativo federal promoveu relativizações na Lei de Responsabilidade Fiscal. As alternativas a seguir correspondem a uma dessas relativizações, EXCETO:

O Estado Alfa foi instado pelo Tribunal de Contas estadual a incrementar ações visando à maior transparência em sua gestão. De acordo com a Lei de Responsabilidade Fiscal, essa transparência almejada será assegurada também mediante:

Julgue o item a seguir, relativo ao disposto na Lei de Responsabilidade Fiscal sobre limites para dívida, transferências voluntárias e destinação de recursos para o setor privado.

A prevenção de insolvência e outros riscos associados à destinação de recursos para o setor privado fica a cargo de mecanismos constituídos pelo respectivo ente federativo.

De acordo com a Lei de Responsabilidade Fiscal (Lei Complementar no 101/2000), o Poder Legislativo, diretamente ou com o auxílio dos Tribunais de Contas, e o sistema de controle interno de cada Poder e do Ministério Público fiscalizarão o cumprimento das normas da referida Lei Complementar, com ênfase no que se refere

Julgue o item a seguir, relativo ao disposto na Lei de Responsabilidade Fiscal sobre limites para dívida, transferências voluntárias e destinação de recursos para o setor privado.

As sanções de suspensão de transferências voluntárias não se aplicam sobre as ações de educação, saúde e assistência social.