A despesa orçamentária pública é o conjunto de dispêndios realizados pelos entes públicos para o funcionamento e manutenção dos serviços públicos prestados à sociedade. A respeito desse assunto, assinale a alternativa CORRETA.

Um termo de colaboração entre a Controladoria Geral de um Município e o respectivo tribunal de contas envolveu a transferência de recursos para a execução de algumas despesas, conforme as regras aplicáveis às descentralizações de crédito. Por tratar-se de uma descentralização, a operação:

Uma entidade pública realizou regular licitação para a compra de computadores. A entrega dos computadores foi efetivada e devidamente atestada pelo órgão público em 31/12/2020. Contudo, em virtude de burocracia interna da entidade, o pagamento só foi realizado trinta dias após a entrega dos computadores.

Tendo como referência essa situação hipotética, julgue o item que se segue.

Em 2020, o órgão em questão efetivou os estágios de empenho e liquidação da despesa relativa à aquisição dos computadores.

Uma entidade pública realizou regular licitação para a compra de computadores. A entrega dos computadores foi efetivada e devidamente atestada pelo órgão público em 31/12/2020. Contudo, em virtude de burocracia interna da entidade, o pagamento só foi realizado trinta dias após a entrega dos computadores.

Tendo como referência essa situação hipotética, julgue o item que se segue.

Para o correto lançamento, a despesa empenhada relativa à compra dos computadores deve ter sido registrada contabilmente, em 2020, como restos a pagar não processados.

As informações a seguir são referentes à aquisição e à utilização de um lote de produtos de higienização para limpeza de estofados e tapetes por um ente público estadual:

- 12/01/2022: empenho da despesa pelo valor de R$ 1.460,00 para a aquisição do lote de produtos.

- 26/01/2022: entrega do lote de produtos pelo fornecedor.

- 27/01/2022: liquidação da despesa pelo valor total da nota de empenho emitida em 12/01/2022.

- 15/02/2022: pagamento da despesa pelo valor total da nota de empenho emitida em 12/01/2022.

- 30/03/2022: utilização do lote de produtos de higienização para a limpeza de estofados e tapetes pertencentes ao ente público estadual.

Com base nessas informações, uma despesa orçamentária de acordo com a Lei no 4.320/1964 e uma variação patrimonial diminutiva de acordo com o regime de competência ocorreram, respectivamente, em

Quanto à despesa pública, julgue o item a seguir.

Na etapa de liquidação da despesa, é verificado o direito adquirido pelo credor ao seu recebimento, com base nos seus títulos e documentos comprobatórios.

O ato emanado de autoridade competente, que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição, é:

A execução da despesa orçamentária se dá em três estágios, na forma prevista na Lei nº 4.320/1964, MCASP e legislações vigentes: empenho, liquidação e pagamento. No que concerne ao empenho assinale a alternativa correta:

A dotação do empenho é a fase em que a administração pública municipal se compromete a reservar o valor para cobrir despesas com a aquisição de bens e serviços contratados, constituindo-se em uma garantia para o credor de que há recurso orçamentário para pagar determinada despesa. Os empenhos aplicáveis às despesas relacionadas ao consumo de energia elétrica e os aplicáveis aos compromissos decorrentes de aluguéis classificam-se, respectivamente, em:

Uma determinada Prefeitura efetuou a compra de um bebedouro, seguindo todos os procedimentos legais para aquisição, efetuando regularmente o empenho. O bebedouro foi entregue e devidamente atestado pelo servidor responsável quanto ao recebimento, concluindo-se assim a fase da liquidação da despesa, contudo a fase seguinte do pagamento não foi realizada dentro do exercício. Diante do fato hipotético apresentado a Prefeitura deverá adotar o procedimento de:

Em 15/12/2017, um determinado ente estadual empenhou despesa com a aquisição de aparelhos de radiografia odontológica no valor de R$ 56.000,00, mas até o final do exercício financeiro de 2017 o fornecedor não tinha entregado os aparelhos de radiografia odontológica e a despesa não havia sido liquidada. Sendo assim, em 29/12/2017, o empenho da despesa foi anulado. Todavia, no dia 12/01/2018, o fornecedor entregou os aparelhos de radiografia odontológica em conformidade com os prazos estabelecidos em contrato. No primeiro semestre do exercício financeiro de 2018, conforme a Lei nº 4.320/1964, ao ordenador de despesa foi

A liquidação da despesa referente à aquisição de material de construção para reparos em imóveis teve por base

Acerca dos “Restos a Pagar” na Contabilidade Pública, analise as afirmativas a seguir. I. As despesas empenhadas, mas não pagas até o dia 31 de dezembro, distinguindo-se as processadas das não processadas. II. As despesas que não foram empenhadas, mas que necessitam ser pagas até o dia 31 de dezembro, processadas ou não processadas. III. Dívidas do exercício que precisam ser pagas e liquidadas até o dia 31 de dezembro. Marque a opção que indica a(s) afirmativa(s) CORRETA( S).

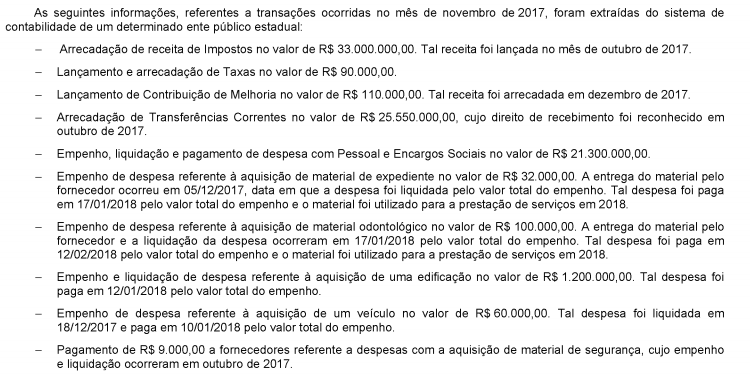

Os restos a pagar não processados inscritos em 31/12/2017 referentes à despesa corrente foram, em reais,

Considere as informações abaixo, referentes a uma despesa classificada em “Outras Despesas Variáveis - Pessoal Civil" que integra o cálculo da Despesa Total com Pessoal de um determinado ente público estadual:

Julho de 2018: empenho da despesa no valor de R$ 1.900,00.

Agosto de 2018: liquidação da despesa pelo valor total do empenho e reconhecimento da despesa no valor de R$ 1.900,00 de acordo com o regime de competência.

Setembro de 2018: pagamento da despesa pelo valor total do empenho.

O valor de R$ 1.900,00 deve integrar o cálculo da Despesa Total com Pessoal do referido ente, de acordo com as determinações da Lei Complementar nº 101/2000, em