O Relatório de Gestão Fiscal (RGF) é um relevante instrumento para acompanhamento dos indicadores fiscais ao longo do exercício financeiro, oportunizando o controle social e a tomada de decisões tempestivas, em vista de uma gestão fiscal responsável. Com periodicidade quadrimestral, o RGF referente ao último quadrimestre do exercício deve conter anexos adicionais aos requeridos nos demais quadrimestres.

Um desses anexos adiconais refere-se a demonstrativo:

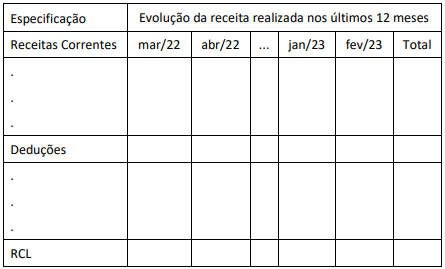

O quadro a seguir ilustra a estrutura de apresentação do Demonstrativo da Receita Corrente Líquida (RCL), anexo do Relatório Resumido da Execução Orçamentária (RREO), de um Estado da federação para o período de março/2022 a fevereiro/2023.

No quadro ilustrado, foi omitida a apresentação de uma última coluna, que deveria trazer o valor:

Conforme a Lei de Responsabilidade Fiscal, o anexo de metas fiscais da lei de diretrizes orçamentárias deve conter o “demonstrativo das metas anuais, instruído com memória e metodologia de cálculo que justifiquem os resultados pretendidos, comparando-as com as fixadas nos três exercícios anteriores, e evidenciando a consistência delas com as premissas e os objetivos da política econômica nacional”. Segundo o Supremo Tribunal Federal, em relação aos estados, essa norma é

Para fins de elaboração do Demonstrativo da Receita Corrente Líquida (RCL), que compõe o Relatório Resumido da Execução Orçamentária (RREO) dos entes estaduais, os valores das transferências da União relativas às emendas impositivas individuais e de bancada devem ser:

O Relatório de Gestão Fiscal (RGF) é um dos instrumentos de Transparência da Gestão Fiscal criados pela Lei de Responsabilidade Fiscal (LRF). Especificamente, o RGF objetiva o controle, o monitoramento e a publicidade do cumprimento, por parte dos entes federativos, dos limites estabelecidos pela LRF: Despesas com Pessoal, Dívida Consolidada Líquida, Concessão de Garantias e Contratação de Operações de Crédito. Todos esses limites são definidos em percentuais da Receita Corrente Líquida (RCL), que é apurada em demonstrativo próprio. Sobre o Relatório de Gestão Fiscal, considere:

I - Conterá indicação das medidas corretivas adotadas ou a adotar, se ultrapassado qualquer dos limites.

II - Compara os limites de que trata a lei do montante da despesa total com pessoal, distinguindo a com inativos e pensionistas.

III – O relatório será publicado até noventa dias após o encerramento do período a que corresponder, com amplo acesso ao público, inclusive por meio eletrônico.

IV - O relatório é emitido ao final de cada quadrimestre.

De acordo com as afirmativas acima, assinale a alternativa CORRETA:

As informações sobre a origem e aplicação dos recursos obtidos com a alienação de ativos de um determinado ente público estadual devem constar no

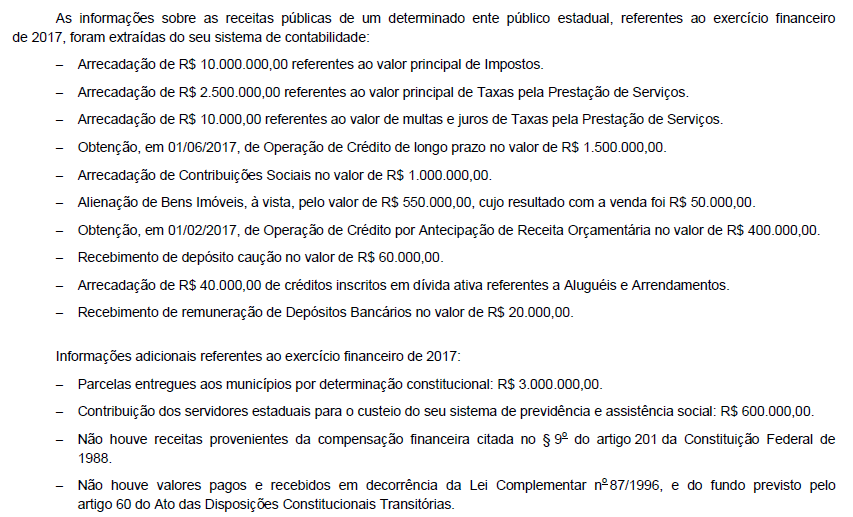

Atenção: Utilize as informações abaixo para responder à questão.

De acordo com a Lei Complementar nº 101/2000, o Poder Judiciário Estadual, em 31/12/2017, estaria impedido de criar cargo ou emprego caso a Despesa Total com Pessoal tivesse ultrapassado o valor de, em reais,

De acordo com a Lei Complementar nº 101/2000, integra o Projeto de Lei de Diretrizes Orçamentárias referente ao exercício financeiro de 2018 de um determinado ente público estadual o Anexo de

Sobre o Relatório de Gestão Fiscal, assinale a alternativa INCORRETA.

De acordo com a Lei Complementar n.º 101/2000, e suas alterações, e com a Lei n.º 4.320/1964, julgue os itens subsecutivos.

O relatório resumido de execução orçamentária deve conter demonstrativo específico dedicado aos restos a pagar, evidenciando-se os valores inscritos, os pagamentos realizados e o montante a pagar.

De acordo com a Lei Complementar nº 101/2000, o Relatório Resumido da Execução Orçamentária deve

A opção pela divulgação semestral do Relatório de Gestão Fiscal é facultada

O Relatório de Gestão Fiscal é um dos instrumentos definidos pela Lei de Responsabilidade Fiscal para transparência da gestão fiscal.

Sobre o Relatório de Gestão Fiscal, assinale a afirmativa correta.

De acordo com as determinações da Lei Complementar nº 101/2000, o demonstrativo relativo aos resultados nominal e primário, de um determinado ente público estadual, deve acompanhar

Suponha que determinado órgão de planejamento tenha identificado um passivo contingente com potencial para afetar as contas públicas. Nesse caso, assinale a alternativa que apresenta o documento em que a informação identificada deve ser incluída.