O Balanço Orçamentário é uma das demonstrações previstas pela Lei nº 4.320/1964 e que atualmente possui uma estrutura de apresentação mais detalhada do que o originalmente exigido pela lei. Esse detalhamento contribui para aperfeiçoar o planejamento orçamentário nos exercícios futuros.

Um dos detalhamentos adicionais da estrutura do Balanço Orçamentário refere-se a:

De acordo com a Contabilidade Aplicada ao Setor Público (CASP) é importante compreender seus diferentes aspectos, de modo a interpretar corretamente as informações contábeis.

Nesse sentido, assinale a opção que indica os principais instrumentos que refletem o aspecto patrimonial da CASP.

Com relação ao Balanço Patrimonial, Balanço Financeiro e Balanço Orçamentário, assinale a alternativa incorreta.

o Balanço Patrimonial (BP) é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação. Assinale a alternativa correta com relação ao Balanço Patrimonial.

Um analista deseja elaborar um documento com a situação contábil de diferentes entidades do mesmo setor. Para isso, ele analisou suas demonstrações contábeis referentes aos anos de 2019, 2020 e 2021. Para facilitar o seu trabalho, o analista não levou em consideração a atualização dos componentes das demonstrações contábeis pela inflação.

Os resultados mais impactados pela não correção pela inflação diziam respeito, principalmente, à análise:

Uma escola municipal fornece a seus alunos, gratuitamente, merenda escolar, que é preparada por uma merendeira contratada.

No Balanço Patrimonial da escola, o estoque de comida mantido para esse fim deve ser mensurado pelo

Uma entidade do setor público adquiriu computadores a serem utilizados em suas atividades, para pagamento em três meses.

O fato pode ser classificado, de acordo com a terminologia de custos, como

No Balanço Patrimonial de uma entidade do setor público, as reservas de capital compreendem

Os resultados gerais do exercício demonstrados no Balanço Patrimonial de um ente público que compreendem os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa denominam-se:

Ao elaborar o balanço patrimonial do exercício, em 31/12, o valor do superávit financeiro foi igual a:

No final do exercício financeiro, por ocasião da elaboração das demonstrações contábeis, o balanço patrimonial conterá um demonstrativo auxiliar denominado de “Quadro do Superávit/Déficit Financeiro”, que será elaborado utilizando-se o saldo da seguinte conta contábil:

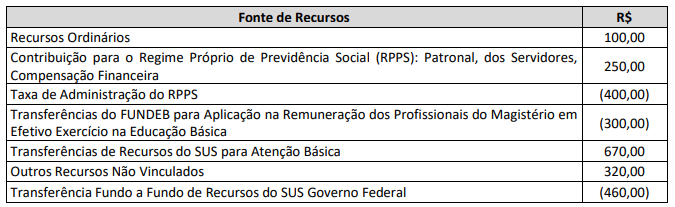

No Balanço Patrimonial de um ente governamental é necessário incluir um quadro do Superavit / Deficit Financeiro, de acordo com o disposto no § 2º, Art. 43, da Lei nº 4.320/1964. Um ente público apresentou as seguintes informações sobre fonte de recursos:

Com base nas informações descritas, assinale o valor do Superavit / Deficit Financeiro.

No final do exercício financeiro de 2019, o governo de um Estado da Federação, após aprovação legislativa, extinguiu um órgão da sua estrutura administrativa. O pessoal lotado no órgão foi remanejado para outras entidades, e o imóvel onde funcionava o órgão extinto será alugado a uma entidade privada. A prática contábil adotada pelo governo do ente para avaliação de propriedades para investimento é o modelo do custo. O valor contábil líquido do imóvel ao final daquele exercício era R$ 480.000,00. Para fins de evidenciação nas demonstrações contábeis do ente, o imóvel em questão deverá ser:

Considerando, ainda, o mesmo balanço patrimonial elaborado, o valor do saldo patrimonial demonstrado era igual a:

Com relação aos principais instrumentos técnicos utilizados na contabilidade pública, julgue:

O resultado do exercício, apurado no balanço financeiro, pode ser diferente do superavit ou do deficit demonstrado no balanço patrimonial.