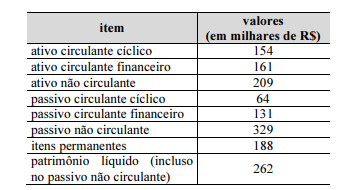

Considerando os dados precedentes, extraídos do balanço patrimonial ajustado para análise de certa empresa em dado período, julgue os itens seguintes.

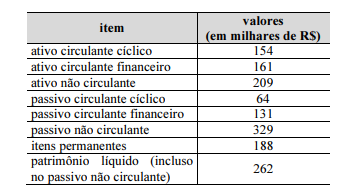

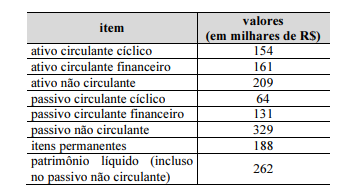

A empresa se financia principalmente com recursos de terceiros.

Em 01/01/2024, o Governo de um Estado assinou um contrato com uma entidade terceirizada para a construção de uma nova linha de metrô. De acordo com o contrato, o Governo deverá pagar R$ 800 milhões ao longo de dez anos, e a obra tem previsão de duração de 4 anos.

No momento da assinatura do contrato, o impacto no Balanço Patrimonial do Governo será:

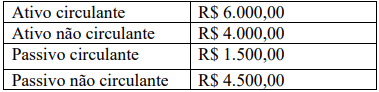

Considerando os dados precedentes, extraídos do balanço patrimonial ajustado para análise de certa empresa em dado período, julgue os itens seguintes.

A liquidez geral da empresa é superior a 1,25.

Uma entidade do setor público apresentava os seguintes saldos em seu Balanço Patrimonial: Caixa e Equivalentes de Caixa: R$30.000; Provisões a Curto Prazo: R$27.000; Transferências Fiscais a Curto Prazo: R$42.000; Investimentos e Aplicações Temporárias a Curto Prazo: R$55.000; Ativo Não Circulante Mantido para Venda Ativo: R$80.000.

Assinale a opção que indica o ativo circulante da entidade, apresentado em seu Balanço Patrimonial:

Considerando os dados precedentes, extraídos do balanço patrimonial ajustado para análise de certa empresa em dado período, julgue os itens seguintes.

A disponibilidade de capital de giro da empresa no período dado foi superior a R$ 110 mil.

Julgue os próximos itens com base no Manual de Contabilidade

Aplicada ao Setor Público e na Lei estadual n.º 17.065/2019.

A alienação de bens imóveis do governo do estado do Ceará deve ser realizada mediante concorrência ou leilão público.

Dadas as afirmativas sobre o balanço patrimonial no setor público,

I. Os valores exigíveis até doze meses após a data das demonstrações contábeis devem ser classificados, no balanço patrimonial, como ativo circulante.

II. Nos termos dos anexos da Lei nº 4.320, de 17 de março de 1964, o passivo real a descoberto e o ativo real líquido são contas pertencentes ao balanço patrimonial.

III. O balanço patrimonial do setor público deve ter, em seu quadro principal, ativos e passivos classificados em circulante e não circulante e, em atendimento à legislação financeira, deverá conter também quadro secundário no qual são apresentados os ativos e passivos financeiros e permanentes.

verifica-se que está(ão) correta(s)

No balanço de uma determinada empresa, os elementos do passivo serão avaliados de acordo com os seguintes critérios:

I- As obrigações, encargos e riscos, conhecidos ou calculáveis, inclusive imposto sobre a renda a pagar com base no resultado do exercício, serão computados pelo valor atualizado até a data do balanço.

II- As obrigações em moeda estrangeira, com cláusula de paridade cambial, serão convertidas em moeda nacional, à taxa de câmbio em vigor na data do balanço.

III- As obrigações, os encargos e os riscos classificados no passivo não circulante, serão ajustados ao seu valor presente, sendo os demais ajustados quando houver efeito relevante.

Assinale a alternativa que contém os itens CORRETOS.

As informações a seguir, cujos valores estão expressos em reais (R$), foram extraídas das demonstrações contábeis de um ente público e são referentes ao exercício financeiro de 2022:

| Previsão Inicial da Receita Orçamentária | 567.500.000,00 |

| Previsão Atualizada da Receita Orçamentária | 798.800.000,00 |

| Receita Orçamentária Arrecadada | 936.100.000,00 |

| Dotação Inicial da Despesa Orçamentária | 567.500.000,00 |

| Dotação Atualizada da Despesa Orçamentária | 655.700.000,00 |

| Despesa Orçamentária Empenhada | 650.100.000,00 |

| Despesa Orçamentária Liquidada | 613.200.000,00 |

| Despesa Orçamentária Paga | 590.000.000,00 |

| Pagamento de Restos a Pagar inscritos em 31/12/2021 | 92.400.000,00 |

| Recebimento de Depósitos Restituíveis e Valores Vinculados | 87.500.000,00 |

| Reconhecimento de Variações Patrimoniais Diminutivas Financeiras | 57.100.000,00 |

| Reconhecimento de Variações Patrimoniais Diminutivas de Uso de Bens, Serviços e Consumo de Capital Fixo | 100.300.000,00 |

| Reconhecimento de Variações Patrimoniais Diminutivas de Pessoal e Encargos | 417.600.000,00 |

| Reconhecimento de Variações Patrimoniais Aumentativas de Impostos, Taxas e Contribuições de Melhoria | 689.800.000,00 |

Com base nessas informações e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o referido ente público apresentou, no exercício financeiro de 2022, resultado

Uma sociedade empresária apresentou os saldos patrimoniais a seguir, extraídos do Balancete de Verificação em 31/12/2022:

Considerando, unicamente, as informações disponibilizadas e os saldos apresentados, analise as afirmativas a seguir.

I. O valor do Ativo Circulante é de R$ 48.000,00 e do Ativo Não Circulante é de R$ 129.000,00;

II. O valor do Passivo Circulante é de R$ 38.000,00 e do Passivo Não Circulante é de R$ 37.000,00;

III. O valor do Patrimônio Líquido é de R$ 115.000,00 e do Patrimônio Bruto é de R$ 174.000,00;

IV. A diferença entre o Ativo Circulante e o Passivo Circulante é de R$ 10.000,00.

Está correto o que se afirma em

Com base nas normas atinentes à Contabilidade Aplicada ao Setor Público, assinale a afirmativa INCORRETA.

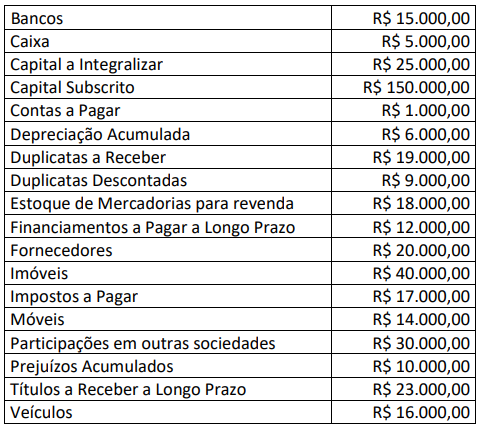

Considere as informações extraídas do Balanço Patrimonial da empresa Terra Média S.A:

A partir disso, assinale a alternativa que indica CORRETAMENTE a composição do endividamento da empresa.

A revisão de balanços e de contas em geral, a verificação de haveres, bem como a elaboração de pareceres técnicos e de relatórios técnicos ou gerenciais de natureza contábil, financeira e orçamentária exigem conhecimentos das normas e procedimentos contábeis aplicáveis à Administração Pública.

Marque V para as afirmativas verdadeiras e F para as falsas.

( ) Em decorrência da utilização do superavit financeiro de exercícios anteriores, apurado no Balanço Patrimonial do exercício anterior ao de referência, ser utilizado para abertura de créditos adicionais, o Balanço Orçamentário demonstrará uma situação de desequilíbrio entre a previsão atualizada da receita e a dotação atualizada.

( ) É possível o Balanço Orçamentário demonstrar desequilíbrio entre a previsão atualizada da receita e a dotação atualizada em virtude de reabertura de créditos adicionais, especificamente os especiais e os extraordinários que tiveram o ato de autorização promulgado nos últimos quatro meses do ano anterior, caso em que esses créditos serão reabertos nos limites de seus saldos e incorporados ao orçamento do exercício financeiro em referência.

( ) O superavit financeiro não é receita do exercício de referência, pois é resultado de ocorrências do exercício anterior; contudo, constitui disponibilidade para utilização no exercício de referência.

A sequência está correta em

O Balanço Patrimonial de um ente público, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, apresenta

Na estrutura de apresentação do Balanço Patrimonial disposta no Manual de Contabilidade Aplicada ao Setor Público (MCASP), o

pagamento de um dispêndio extraorçamentário, a exemplo de valores de terceiros de que o ente público for fiel depositário: