Em janeiro de 2019, um órgão público adquiriu um veículo pelo valor de R$ 36.000. A política da entidade é contabilizar a

depreciação dos veículos pelo método da soma dos dígitos. O gestor contábil estabeleceu o valor residual do ativo em R$ 6.000 e a vida útil estimada em 5 anos.

A partir dessas informações, assinale a opção que apresenta, respectivamente, o valor da depreciação acumulada, o valor líquido do ativo e a taxa de depreciação ao final do primeiro ano de uso do veículo.

A norma NBC TSP 07 – Ativo Imobilizado estabelece o tratamento contábil para ativos imobilizados. Ela se aplica a:

- equipamento militar especializado.

- ativos de infraestrutura.

- ativos biológicos relacionados com a atividade agrícola.

- direitos de exploração mineral e reservas minerais, tais como petróleo, gás natural e recursos não renováveis semelhantes.

- ativos de contrato de concessão após o reconhecimento inicial e mensuração de acordo com NBC TSP 05 – Contratos de Concessão de Serviços Públicos: Concedente.

Marque a alternativa que apresenta os itens que complementam a proposição inicial.

Em 31/03/2016, a Secretaria de Saúde de um Município empenhou despesa orçamentária no valor de R$ 80.000,00 referente à aquisição de um veículo para o transporte da população a Municípios vizinhos para o tratamento de saúde. Em 29/04/2016, o veículo foi entregue à Secretaria de Saúde e a despesa orçamentária foi liquidada pelo valor total do empenho. Em 31/05/2016, o veículo foi colocado em condições de uso, mas para isso foi necessário contratar serviços de terceiros - pessoa jurídica, cuja despesa orçamentária no valor de R$ 10.000,00 foi empenhada em 06/05/2016, cujos serviços foram prestados em maio de 2016 e cuja despesa foi liquidada, pelo valor total do empenho, em 30/05/2016. No reconhecimento do ativo, a vida útil econômica e o valor residual do veículo foram estimados, respectivamente, em 5 anos e R$ 12.000,00 e não houve reestimativas desses parâmetros. A Secretaria de Saúde utiliza o método de custo para a mensuração após o reconhecimento e o método das quotas constantes para a apuração da depreciação mensal. De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o valor da depreciação acumulada do veículo em 31/12/2018 é, em reais, de

Conforme previsto expressamente na legislação vigente, o Município deve manter registros analíticos de todos os bens de caráter permanente, com indicação dos elementos necessários para a perfeita caracterização de cada um deles. Analise as assertivas abaixo sobre o que essa mesma legislação estabelece:

- Os registros analíticos dos bens móveis e imóveis devem identificar os agentes responsáveis pela sua guarda e administração.

- A contabilidade manterá obrigatoriamente os registros analíticos dos bens móveis e imóveis.

- O levantamento geral dos bens móveis e imóveis terá por base o inventário físico de cada unidade administrativa, não os valores registrados na contabilidade.

Quais estão corretas?

O Manual da Contabilidade Aplicada ao Setor Público estabelece os tratamentos contábeis para o ativo imobilizado das entidades do Setor Público, de forma que os usuários das demonstrações contábeis possam analisar informações consistentes acerca do ativo imobilizado no grupo do ativo não circulante. Diante do exposto, analise as afirmativas a seguir. I. Compreende os bens móveis que têm existência material e que podem ser transportados por movimento próprio ou removido por força alheia sem alteração da substância ou da destinação econômico-social. (Exemplos: máquinas, veículos, dentre outros). II. Compreende os bens vinculados ao terreno que não podem ser retirados sem destruição ou danos. (Exemplos: imóveis comerciais, viadutos, dentre outros). III. O custo de um item do imobilizado deve ser reconhecido como ativo sempre que for provável que benefícios econômicos futuros ou potencial de serviços associados ao item fluirão para a entidade; e se o custo ou valor justo do item puder ser mensurado com segurança. Partindo dessa premissa, o item do imobilizado deve ter uma base monetária confiável. IV. Quando um item do ativo imobilizado é reavaliado, a depreciação acumulada na data da sua reavaliação deve ser eliminada contra o valor contábil bruto do ativo, atualizando-se o seu valor líquido pelo valo reavaliado. O valor do ajuste decorrente da atualização ou da eliminação da depreciação acumulada faz parte do aumento ou da diminuição no valor contábil registrado. Estão corretas as afirmativas

No que se refere aos diferentes aspectos técnicos da contabilidade pública e da elaboração de demonstrações contábeis aplicadas ao Setor Público, julgue o item que se segue.

O valor residual de determinado ativo do imobilizado consiste na parcela excedente do valor de alienação em relação ao custo histórico corrigido.

Em 16/10/2017, um processo judicial foi instaurado contra determinada entidade pública, sendo que o departamento jurídico da referida entidade classificou como provável a probabilidade de saída de recursos para liquidar a obrigação, cujo valor de R$ 35.000,00 foi estimado confiavelmente nesta data. Em 08/01/2018, houve a decisão judicial referente ao processo instaurado em 16/10/2017 e tal entidade pública ficou obrigada a liquidar a obrigação em 05/02/2018 pelo valor total fixado em R$ 40.000,00. O valor estimado da obrigação, em 08/01/2018, antes da decisão judicial, continuava em R$ 35.000,00. Assim, em 08/01/2018, ocorreu uma variação patrimonial diminutiva no valor de, em reais,

A Prefeitura de Dracena adquiriu um veículo para uso da Secretaria de Educação em 31/05/2016 por R$ 80.000,00 e entrou em funcionamento em 01/07/2016, espera-se ao final da vida útil um valor residual de R$ 12.000,00, a vida útil é estimada em 8 anos. Qual o valor da depreciação acumulada que será evidenciada no balanço patrimonial em 31/12/2017 considerando o método de depreciação linear.

Atenção: Para responder à questão, considere as informações a seguir e as determinações do Manual de Contabilidade Aplicada ao Setor Público.

Em 01/02/2017, o ordenador de despesa de uma entidade pública empenhou despesa referente à aquisição de um veículo para o uso da entidade em suas atividades. Em 01/03/2017, o veículo foi entregue pelo fornecedor e colocado em uso e, nesta data, a vida útil econômica e o valor residual foram estimados, respectivamente, em 5 anos e R$ 8.000,00. Os valores referentes à aquisição do veículo foram:

- Preço de compra do veículo: R$ 72.000,00,

- Desconto obtido na compra do veículo: R$ 4.000,00

A liquidação da despesa pelo valor total devido ao fornecedor ocorreu na data da entrega do veículo, 01/03/2017, e em 31/03/2017 a despesa foi paga pelo valor total da despesa processada. Para o cálculo da despesa de depreciação, a entidade pública utiliza o método das quotas constantes.

A redução no resultado patrimonial referente ao exercício financeiro de 2017 foi, em reais,

Atenção: Para responder à questão, considere as informações a seguir e as determinações do Manual de Contabilidade Aplicada ao Setor Público.

Em 01/02/2017, o ordenador de despesa de uma entidade pública empenhou despesa referente à aquisição de um veículo para o uso da entidade em suas atividades. Em 01/03/2017, o veículo foi entregue pelo fornecedor e colocado em uso e, nesta data, a vida útil econômica e o valor residual foram estimados, respectivamente, em 5 anos e R$ 8.000,00. Os valores referentes à aquisição do veículo foram:

- Preço de compra do veículo: R$ 72.000,00,

- Desconto obtido na compra do veículo: R$ 4.000,00

A liquidação da despesa pelo valor total devido ao fornecedor ocorreu na data da entrega do veículo, 01/03/2017, e em 31/03/2017 a despesa foi paga pelo valor total da despesa processada. Para o cálculo da despesa de depreciação, a entidade pública utiliza o método das quotas constantes.

O reconhecimento inicial do veículo, no Balanço Patrimonial da entidade, foi realizado em

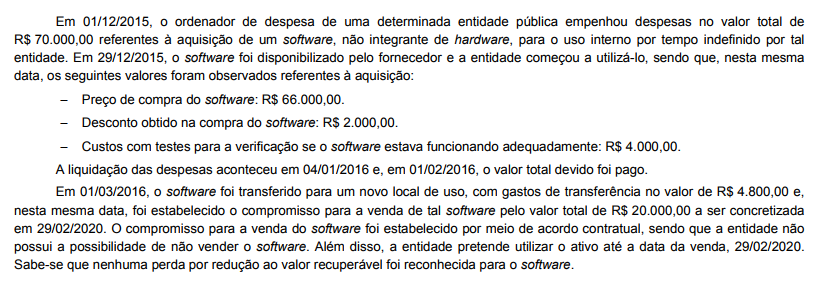

Com base nessas informações e de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, o reconhecimento inicial do software no Balanço Patrimonial da entidade foi realizado em

Quanto ao imobilizado podemos afirmar que:

Em contratos de Parcerias Público-Privadas PPP, o parceiro público deve seguir a seguinte regra na contabilização de investimento em obras ou aquisição de bens financiados por ele.