Com relação aos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

Se uma empresa for adquirida em uma combinação de negócios e, inesperadamente, após a aquisição, o adquirente obtiver um ganho com a liquidação em condições vantajosas de um passivo da adquirida, tal ganho representará um goodwill.

No que se refere a avaliação e mensuração dos itens do ativo imobilizado, julgue o item subsequente.

A constatação de que o valor de mercado das ações de uma empresa é inferior ao seu valor patrimonial é um indicativo externo de que seus ativos podem estar sobreavaliados, sinalizando a necessidade de realização de testes de recuperabilidade do valor patrimonial desses ativos.

Uma empresa adquiriu R$ 220.000 de materiais para a produção, sendo recuperáveis R$ 20.000 de IPI e R$ 24.000 de ICMS.

Considerando essa situação hipotética, julgue o seguinte item a respeito do tratamento contábil aplicável aos impostos e às contribuições.

O lançamento contábil a ser realizado na data de aquisição dos materiais deverá ser o seguinte.

D – Estoque de matérias-primas – R$ 176.000

D – IPI a recuperar – R$ 20.000

D – ICMS a recuperar – R$ 24.000

C – Fornecedores – R$ 220.000

Em relação às retenções na fonte realizadas pela administração pública federal, julgue o próximo item. Nesse sentido, considere que a sigla IR, sempre que utilizada, se refere a imposto de renda.

Os valores retidos na fonte a título de CSLL que excederem ao valor da respectiva contribuição a pagar no mesmo mês de apuração poderão ser restituídos ou compensados com débitos relativos a outros tributos administrados pela Receita Federal do Brasil.

Julgue o item subsecutivo, relativo às Instruções Normativas da Receita Federal do Brasil n.º 971/2009 e n.º 1.234/2012 e à Lei Complementar n.º 116/2003.

Se uma empresa com estabelecimento no município Alfa presta serviços de transportes coletivos rodoviários no município Beta, então o ISS relativo ao serviço prestado compete ao município Alfa.

As ações de uma sociedade empresária devem ser apresentadas em seu balanço patrimonial, na conta Capital Social, por seu valor nominal.

A diferença entre o preço de subscrição que os acionistas pagaram pelas ações e seu valor nominal, deve ser contabilizada na conta

Na elaboração da Demonstração do Resultado do Exercício de uma entidade, as comissões e despesas bancárias cobradas pelos bancos nas operações de desconto, de concessão de crédito e de comissões em repasses, devem ser contabilizadas como

De acordo com o Pronunciamento Técnico CPC 02 (R2) - Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis, a administração de uma entidade deve se valer de julgamento para determinar a moeda funcional que representa com maior fidedignidade os efeitos econômicos das transações, eventos e condições subjacentes.

As opções a seguir listam os fatores que podem servir como evidência para determinar a moeda funcional de uma entidade, à exceção de uma. Assinale-a.

Na elaboração do Balanço Patrimonial de uma entidade, o imposto sobre a renda diferido, quando ativo, deve ser contabilizado

Em relação à contabilização dos juros sobre capital próprio a pagar na Demonstração do Valor Adicionado, de acordo com o Pronunciamento Técnico CPC 09 - Demonstração do Valor Adicionado, assinale a afirmativa correta.

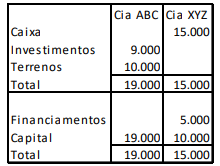

As Cias. ABC e XYZ apresentavam os seguintes balanços patrimoniais, em 31/12/2016.

Em 2017, a Cia. ABC reconheceu receitas operacionais à vista no valor de R$ 2.000 e a Cia. XYZ reconheceu receitas operacionais, à vista, no valor de R$ 1.000. Além disso, a Cia. ABC vendeu o terreno, à vista, para a Cia. XYZ, por R$ 14.000.

Assinale a opção que indica o lucro líquido do acionista controlador, em 31/12/2017, sem considerar os efeitos fiscais.

Em relação ao controle do estoque pelos métodos PEPS, UEPS e custo médio ponderado móvel, admitindo que os custos do estoque aumentam de forma contínua, assinale a afirmativa correta.

Julgue o item a seguir, relativo ao patrimônio das entidades.

Uma entidade cujos bens e direitos somem R$ 2 milhões e que possua obrigações que totalizem R$ 5 milhões estará em uma situação líquida que pode ser definida como ativo a descoberto ou deficitária.

Julgue o seguinte item, que tratam do plano de contas.

A conta perdas estimadas por redução ao valor realizável líquido, componente do subgrupo estoques, tem natureza credora, apesar de figurar no ativo.

Julgue o item a seguir, a respeito de escrituração.

No caso de operações que sejam realizadas fora da sede do estabelecimento, é admitida a escrituração resumida no livro diário, por totais relativos ao período máximo de 60 dias, desde que sejam conservados os documentos que permitam verificação posterior.