De acordo com a Resolução nº 750 do Conselho Federal de Contabilidade, o Princípio da Oportunidade refere-se:

A respeito da Contabilidade, o que não se pode afirmar:

Identifique, nas alternativas propostas a seguir, aquela que apresenta o demonstrativo contábil, cuja preparação e divulgação, deixou de ser obrigatória de acordo com o a NBC TG 26 – Demonstrativos Contábeis.

Em uma das alternativas disponibilizadas, encontra-se consignado como a NBC TG 06 - Arrendamento Mercantil orienta de que modo deverá ser registrado a débito no arrendatário, dos encargos do leasing financeiro, após o reconhecimento inicial do contrato. Identifique-o.

Com base em conceitos e aplicações da Contabilidade Geral, julgue o item seguinte.

Do ponto de vista econômico, o conjunto dos ativos de uma empresa traduz a sua capacidade de gerar benefícios econômicos futuros.

Com base em conceitos e aplicações da Contabilidade Geral, julgue o item seguinte.

No caso de escrituração contábil digital, a retificação de erros de períodos anteriores que possam ser corrigidos por meio de lançamentos extemporâneos deverá ser efetuada nos livros contábeis da entidade, no ano corrente, como ajuste de exercícios anteriores, em contrapartida ao patrimônio líquido.

Com base em conceitos e aplicações da Contabilidade Geral, julgue o item seguinte.

Costuma-se avaliar a capacidade de pagamento das despesas financeiras, dividindo-se o lucro operacional antes dessas despesas e do Imposto de Renda pelo valor das despesas financeiras, entretanto, se se somarem também as depreciações ao lucro operacional, o indicador será mais apropriado, pois as despesas de depreciação não resultam em desembolso imediato.

As contas que são obrigatoriamente encerradas no final do exercício e têm os respectivos saldos transferidos para a conta Lucros e Perdas classificam-se, pelo sistema patrimonial, como contas

O lançamento a seguir relaciona-se a um empréstimo contraído pela empresa Alfa junto ao banco Dinheiro.

D – Bancos c/ movimento...........................R$ 19.000

D – Despesas financeiras a vencer ............R$ 1.000

C – Empréstimos .........................................R$ 20.000

No que se refere a essas informações e à operação de empréstimo, é correto afirmar que

A demonstração de resultado do exercício (DRE), elaborada com base nos dados fornecidos, apurou

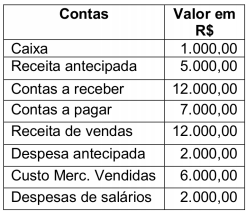

Tendo como base somente os saldos apresentados a seguir, identifique nas alternativas disponibilizadas, o valor do Resultado do Exercício.

Marque a alternativa que apresenta a denominação atribuída ao valor de um item do imobilizado no final de sua vida útil econômica.

O ganho com juros sobre o capital próprio recebido de participações societárias é classificado na Demonstração do Valor Adicionado - DVA como:

As comissões bancárias são classificadas na Demonstração do Valor Adicionado - DVA como:

Um lançamento contábil de segunda fórmula significa: