Determinada empresa industrial que se dedica à fabricação de um único produto apresentou os seguintes dados em março de 2025, mês em que deu início às suas operações.

• custos totais de produção: R$ 2.400.000

• unidades iniciadas no período: 20.000 unidades

• unidades inacabadas no período: 5.000 unidades

Considerando-se que as unidades inacabadas alcançaram um percentual de conclusão igual a 20%, é correto afirmar que o custo unitário das unidades produzidas em março de 2025 foi de

Durante uma auditoria, verificou-se que, no ano de 2024, as receitas de determinada empresa haviam sido de R$ 350.000, enquanto suas despesas operacionais haviam sido de R$ 200.000.

Além disso, foi feita a previsão de que as despesas operacionais da empresa aumentariam para R$ 240.000 no ano de 2025.

Na situação hipotética precedente, para que a margem de lucro da empresa em 2025 seja mantida igual à de 2024, o valor previsto das receitas para o ano de 2025 deverá ser igual a

Se for aumentada a participação dos custos fixos nos custos totais de uma empresa industrial, sem que haja qualquer outra alteração, inclusive no valor desses custos totais, será provocado, sobre as variáveis que costumam ser utilizadas na gestão de custos de empresas industriais, o efeito de

De acordo com a terminologia aplicada a custos industriais, as operações que envolvem matérias-primas podem resultar em diferentes classificações As operações em que a matéria-prima será classificada, respectivamente, como investimento, custo e despesa são

De acordo com o disposto na Lei de Responsabilidade Fiscal e as práticas de gestão fiscal, constitui exemplo de risco fiscal a ser avaliado no ARF da lei de diretrizes orçamentárias

Assinale a opção que apresenta exemplo de contingência passiva que pode impactar significativamente as contas públicas de um estado.

A adoção da departamentalização na contabilidade de custos implica que os custos provocados pelos departamentos de serviços geralmente serão

A respeito da necessidade de financiamento do setor público (NFSP), assinale a opção correta.

No momento da execução da despesa de operações de crédito, foi realizado o seguinte lançamento contábil.

D – 7.2.1.1.x.xx.xx – controle da disponibilidade de recursos C – 8.2.1.1.1.xx.xx – disponibilidade por destinação de recursos (DDR)

A partir dessas informações, assinale a opção que apresenta o sistema contábil definido pelo MCASP (10.ª edição) em que o referido lançamento está inserido.

Assinale a opção correta a respeito dos regimes de competência e de caixa, utilizados para a apuração do resultado do exercício.

Em relação à estrutura das demonstrações contábeis, a suas características e a sua forma de apresentação, assinale a opção correta.

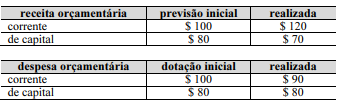

A partir dos dados precedentes, extraídos de um balanço orçamentário hipotético de órgão da administração pública direta, assinale a opção correta a respeito dos indicadores orçamentários do exercício.

A perda por redução ao valor recuperável para unidade geradora de caixa deve ser reconhecida se, e somente se, o valor recuperável da unidade for

O tratamento contábil de impostos em determinado ente federado tem como reflexo o seguinte fluxo de registros contábeis: previsão da receita orçamentária; lançamento (fato gerador); arrecadação; recolhimento; e prestação de contas.

Nessa situação, o reconhecimento da variação patrimonial aumentativa deve ser contabilizado

Uma empresa do ramo industrial, especializada na fabricação de parafusos, está elaborando seu relatório de fluxo de caixa, a fim de

organizar melhor suas entradas e saídas de recursos financeiros.

Com base nos conceitos de fluxo de caixa, analise as situações a seguir:

I. Pagamento dos salários dos colaboradores da fábrica

II. Pagamento por aquisição de novo maquinário para ampliar a produção.

III. Realização de empréstimo bancário para reforçar o capital de giro da empresa.

São exemplos de fluxo de caixa operacional apenas o representado em